損しないための家創り応援団 イメージ

こんにちは。損しないための家創り応援団 運営者Kenです。

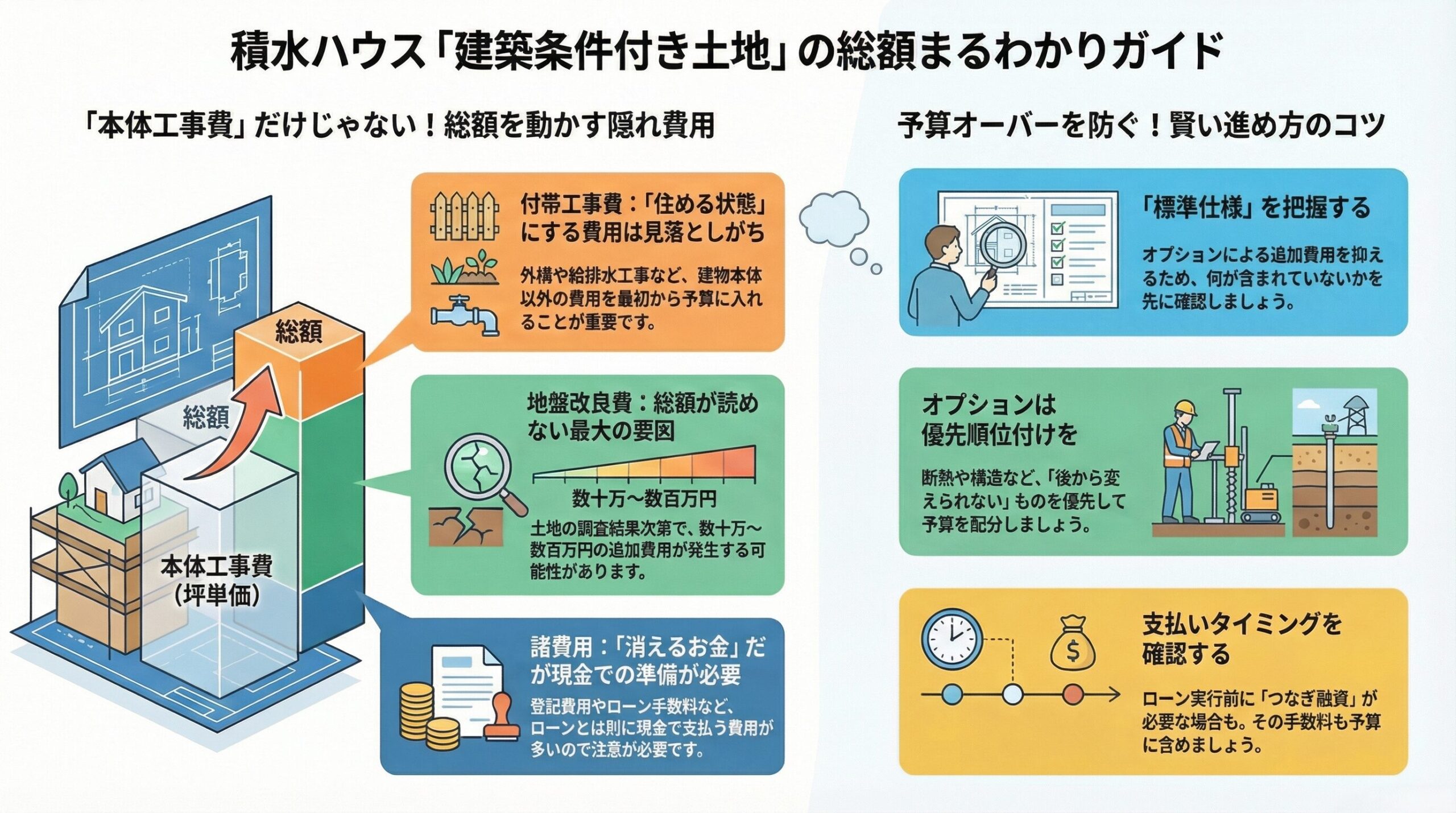

積水ハウスの建築条件付き土地って、土地を押さえられる安心感がある一方で、最終的な総額がどこまで増えるのか読めなくて不安になりますよね。特に「坪単価」「本体工事費」「付帯工事費」「外構」「地盤改良」「諸費用」「住宅ローン手数料」「仲介手数料」「手付金」「つなぎ融資」「標準仕様」「オプション」あたりが絡むと、見積もりの見え方が一気に難しくなるな…と私も展示場巡りの中で痛感しています。

しかも建築条件付きは、打ち合わせの期限が短くなりやすいので、勢いで進めると「契約後にオプション増額」「外構が想像以上」「地盤改良が追加」みたいな“総額ブレ”が出やすいんですよ。ここ、気になりますよね。

この記事では、積水ハウスの建築条件付き総額を「何が」「どこで」「どのくらい」動くのかを、できるだけ噛み砕いて整理します。さらに、総額をコントロールする現実的な手順と、私の結論として当サイトからのファーストコンタクト限定の特別紹介ルートをおすすめする理由まで、同じ目線でまとめます。

- 積水ハウスの建築条件付き総額の内訳と動くポイント

- 坪単価・付帯工事・諸費用の目安の考え方

- 見積もりの読み方とオプション増額の止め方

- 総額を抑えやすい進め方と特別紹介ルートの使い方

※「3階建ての総額相場」が気になるなら 積水ハウスの重量鉄骨3階建て徹底ガイド|特徴・費用・耐火・耐震 でまとめています。

まずは、次の図でこの記事の全体像を把握しよう。

損しないための家創り応援団 イメージ

積水ハウスの建築条件付き総額 内訳

損しないための家創り応援団 イメージ

坪単価と本体工事費の目安

損しないための家創り応援団 イメージ

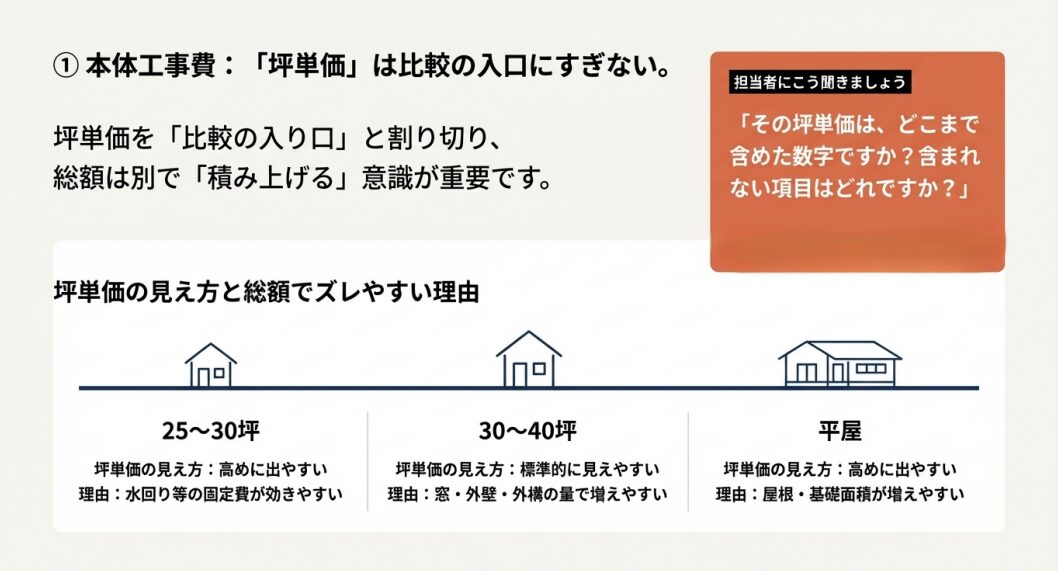

坪単価は「比較の入口」、総額は「積み上げ」

まず中心になるのが建物の本体工事費です。積水ハウスはブランド力・設計力・品質管理の強みがあるぶん、坪単価は高めに出やすい傾向があります。ここで大事なのは、坪単価=最終総額ではないこと。坪単価は「本体中心」の指標で、外構や地盤改良、諸費用まで含むと話が変わります。

私が意識しているのは、坪単価を「比較の入り口」と割り切って、総額は別で積み上げることです。延床が小さいと水回りなど固定費が効いて坪単価が上がりやすいので、小さめの家ほど“割高に見える”のはあるあるですね。逆に大きくなるほど坪単価が落ち着いて見えることもありますが、その分、設備・窓・外壁・外構の量が増えるので「総額が下がる」とは限らないのが難しいところです。

見積もりで必ず確認したい「坪単価の中身」

同じ「坪単価120万円」と言われても、含まれている範囲が違うと意味が変わります。例えば「本体価格に照明やカーテンが含まれるのか」「エアコンは別なのか」「太陽光や断熱グレードはどうか」「設計料・申請費用はどこに入っているのか」など、見積もりの前提がズレると、あとで増額に見えてしまうんですよね。

なので私は、坪単価の話が出た時点で、担当者にこう聞くのがおすすめだと思っています。「その坪単価は、どこまで含めた数字ですか?含まれない項目はどれですか?」。これだけで後半のストレスが減ります。

| 延床の目安 | 坪単価の見え方 | 総額でズレやすい理由 |

|---|---|---|

| 25〜30坪 | 高めに出やすい | 水回り等の固定費が効きやすい |

| 30〜40坪 | 標準的に見えやすい | 窓・外壁・外構の量で増えやすい |

| 平屋(同坪数) | 高めに出やすい | 屋根・基礎面積が増えやすい |

※上記は一般的な傾向です。仕様・地域・時期で大きく変わるため、必ず最新の見積条件で確認してください。

なお、仕様や地域、時期で価格は変わります。見積もりを取るときは「この坪単価に何が含まれていて、何が含まれていないか」を先に確認すると、後でモヤモヤしにくいです。最後の判断は、必ず積水ハウスの担当者と契約書面で確定し、必要に応じて専門家にも相談してください。

「2階建ての坪単価」も気になるなら 最新 積水ハウス【重量鉄骨2階建て】の坪単価目安と性能比較ガイド でまとめています。

付帯工事費は外構が鍵

損しないための家創り応援団 イメージ

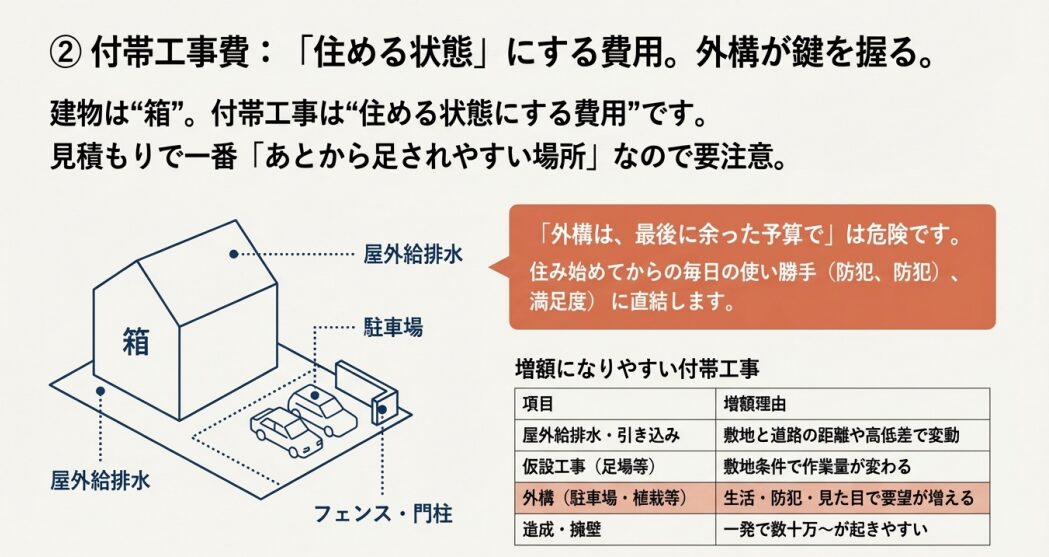

付帯工事費は「住める状態にする費用」

総額で見落とされがちなのが付帯工事費です。建物は“箱”、付帯工事は“住める状態にする費用”というイメージ。給排水の引き込み、敷地条件に合わせた工事、そして外構が絡むと、増額が一気に現実味を帯びてきます。ここは、見積もりで一番「あとから足されやすい場所」でもあるので、最初から意識しておくのが大事ですよ。

特に建築条件付き土地の場合、土地契約の段階では詳細が確定しきらないこともあります。例えば前面道路からの距離、上下水道の引き込み状況、敷地の高低差、擁壁が必要かどうか、雨水の処理、隣地との境界ブロック…このあたりが絡むと、工事内容が増えて総額が伸びがちです。

外構は「最後に余った予算で」は危険

外構は「最低限でいい」と思っても、分譲地のルールや街並みの基準があると、実質的に“最低ライン”が底上げされることがあります。特に門柱・植栽・照明などは、後回しにすると生活の満足度にも関わるので、私なら最初から予算枠を確保しておきます。

外構って、住み始めてからの毎日の使い勝手に直結します。駐車場の勾配がきつくて擦る、雨の日に泥はねがすごい、目隠しが足りず落ち着かない、防犯灯がなくて暗い…こういうのって、後から直すとまた大きな出費になりやすいんですよね。

| 項目 | 含まれやすさ | 増額になりやすい理由 |

|---|---|---|

| 屋外給排水・引き込み | 条件次第 | 距離やポンプ等で変動 |

| 仮設工事(足場・養生等) | 見積により差 | 敷地条件で作業量が変わる |

| 外構(駐車場・門柱・植栽) | 別枠が多い | 生活・防犯・見た目で要望が増える |

| 造成・擁壁・高低差対応 | 土地次第 | 一発で数十万〜が起きやすい |

※上記は一般的な整理です。含まれる・含まれないは見積条件で変わるため必ず確認してください。

外構は提携業者・外部業者で金額や提案が変わることもあります。ただ、建築条件付きの短いスケジュールだと外部手配の段取りが大変になりやすいので、そこは現実的な工数も含めて判断が必要ですね。迷ったら「最低限の外構で暮らして困ること」を先に洗い出して、優先順位を付けるのが私はおすすめです。

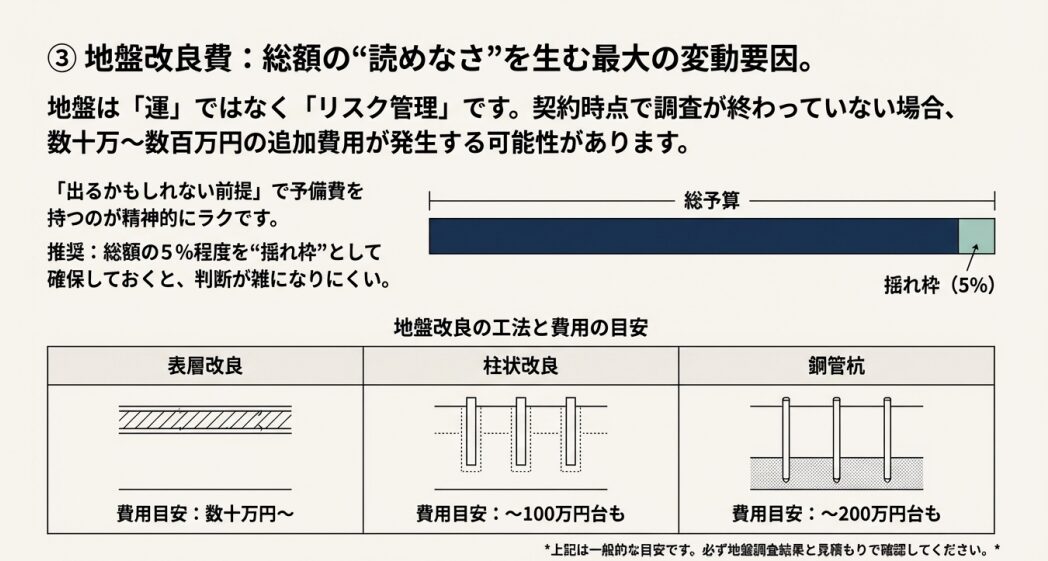

地盤改良費で総額が変動

損しないための家創り応援団 イメージ

地盤改良は「追加費用の代表格」

建築条件付き土地で、総額の“読めなさ”を一番感じやすいのが地盤改良です。契約時点で調査が終わっていないケースだと、調査結果しだいで数十万〜数百万円の追加が出ることもあります。ここ、気になりますよね。地盤は家の土台なので、ケチっていい場所でもないですし、かといって予算が無限にあるわけでもない。だからこそ、事前の「備え方」が超重要だと私は思っています。

地盤改良は、必要かどうか・工法は土地ごとに変わります。しかも同じ分譲地でも区画ごとに結果が違うこともあるので、隣が改良なしでも自分の区画は必要、みたいなことも普通に起こります。ここで「え、聞いてない…」となると精神的にキツいので、私は最初から“揺れ枠”で考える派です。

予備費を持つと判断が丁寧になる

私は「出るかもしれない前提」で予備費を持つ方が精神的にラクだと思っています。総額の5%くらいを“揺れ枠”として持っておくと、打ち合わせの判断が雑になりにくいです。逆にギリギリだと、必要な改良や性能面も含めて「とにかく削る」になりやすく、後悔の種になりがちです。

| 工法 | 費用の目安 | ざっくりイメージ |

|---|---|---|

| 表層改良 | 数十万円〜 | 浅い範囲の補強 |

| 柱状改良 | 〜100万円台も | ある程度深い範囲まで補強 |

| 鋼管杭 | 〜200万円台も | より深い支持層まで到達させる |

※上記は一般的な目安です。必ず地盤調査結果と見積もりで確認してください。

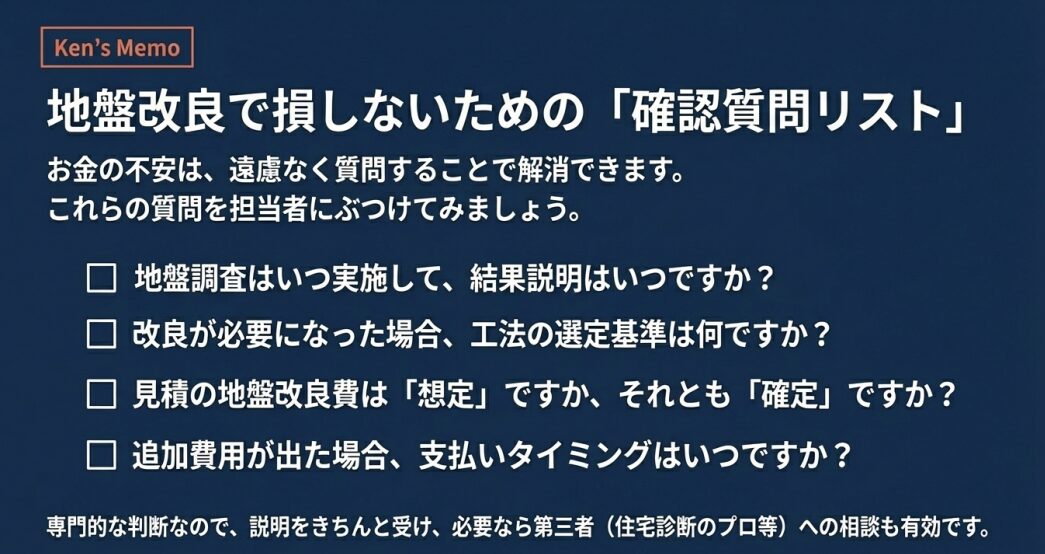

確認しておくと安心な質問リスト

地盤は「運」ではなく「リスク管理」です。調査タイミング、調査結果の説明、見積もりの内訳(どこまで含むか)を、遠慮なく確認するのが損しないコツだと私は思っています。例えば、こういう質問が役に立ちます。

損しないための家創り応援団 イメージ

最後に、地盤改良の要否は専門的な判断が必要なので、最終的には地盤調査結果の説明をきちんと受けて、必要なら第三者(地盤の専門家や住宅診断のプロなど)に相談するのもアリです。お金の話だからこそ、丁寧に進めるのが結局いちばん安いと思います。

諸費用と住宅ローン手数料

損しないための家創り応援団 イメージ

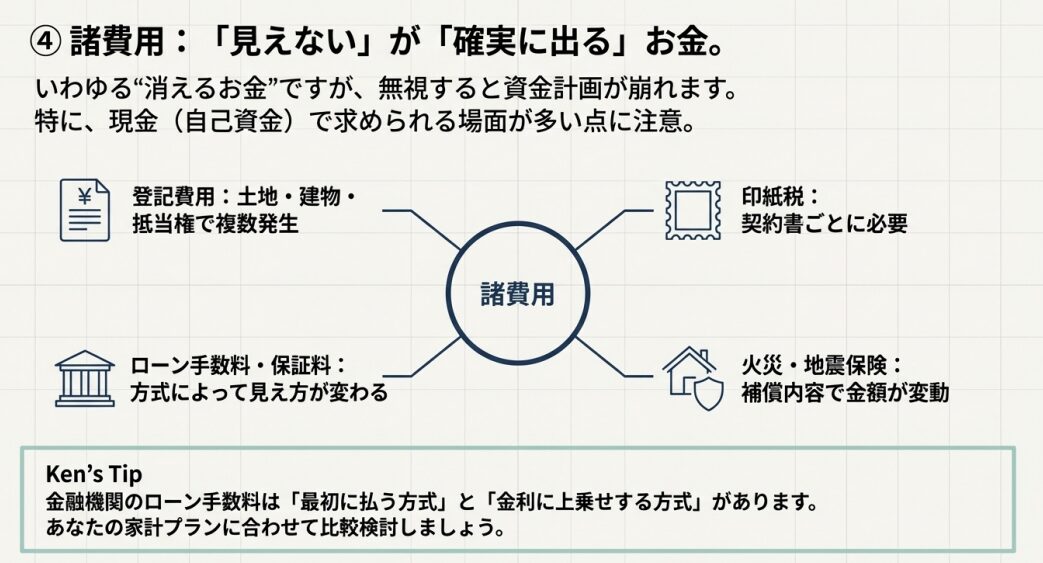

諸費用は「見えないけど確実に出る」

諸費用は、いわゆる“消えるお金”ですが、無視すると資金計画が崩れます。登記費用、印紙税、各種税金、火災・地震保険、そして住宅ローン手数料(融資手数料や保証料など)が代表例です。建築条件付き土地だと、土地と建物で契約が分かれることも多いので、印紙や登記関連が想像より増えることもあります。

ここで大事なのは、諸費用は現金(自己資金)で求められる場面が多いこと。フルローンを考えていても、諸費用分の現金は別途必要になりやすいです。さらに金融機関のプランによって、手数料型・金利上乗せ型など条件が変わるので、最終判断は金融機関や専門家に相談するのが安心です。

「ローン手数料」は方式でコスト感が変わる

住宅ローン手数料って、実は見方が2つあります。ひとつは「事務手数料を最初に払う方式」。もうひとつは「保証料や手数料を金利に上乗せする方式」。どっちが得かは借入額・返済期間・繰上返済の予定で変わるので、あなたの家計プランに合わせて比較するのが大事です。ここは、担当者の説明だけでなく、金融機関の正式な商品説明書面で確認するのが安心ですよ。

| 諸費用の代表例 | 発生タイミング | 注意点 |

|---|---|---|

| 登記費用(司法書士報酬含む) | 契約〜引渡し前後 | 土地・建物・抵当権で複数項目になりやすい |

| 印紙税 | 契約時 | 契約書ごとに必要 |

| ローン手数料・保証料 | 借入時 | 方式によって見え方が変わる |

| 火災保険・地震保険 | 引渡し前後 | 補償内容で金額が変動 |

※上記は一般的な例です。正確な費用は契約内容と金融機関の条件で変わります。

正確な費用は契約内容と地域、借入条件で変わります。最終的には積水ハウスの担当者・金融機関・司法書士などに確認して、確定ベースで積み上げるのが安全です。お金の話は遠慮しがちですが、ここで遠慮すると後から困るので、聞くのが正解だと思います。

手付金とつなぎ融資の注意

損しないための家創り応援団 イメージ

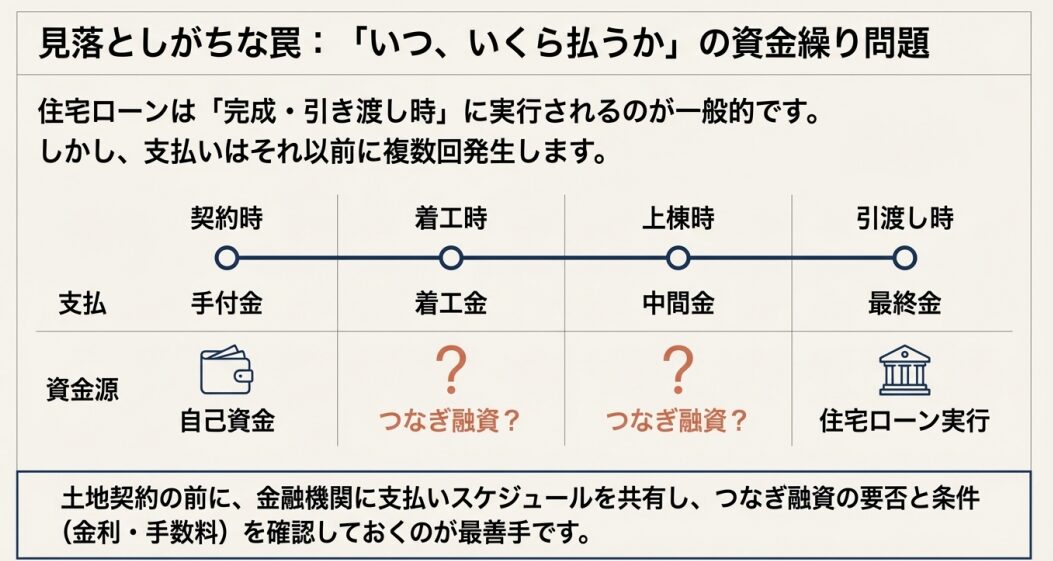

「総額」だけでなく「いつ払うか」が重要

積水ハウスの建築条件付きでは、土地契約と建物請負の流れ、そして支払いタイミングを理解しておかないと資金繰りが詰まります。一般的に、契約金(手付金)→着工金→中間金→最終金のように段階支払いになりやすいです。ここって、家づくりのテンションが上がっている時ほど見落としやすいので注意したいポイントです。

ここでハマりやすいのが、住宅ローンは「完成・引き渡し」時に実行されることが多い点。つまり、着工金や中間金の支払いタイミングでは、つなぎ融資や分割融資が必要になるケースがあります。つなぎ融資は利息や手数料がかかるので、諸費用として見落とさないのがポイントです。

段階払いのイメージを先に持っておく

| タイミング | 支払いの例 | 資金の出どころ |

|---|---|---|

| 契約時 | 契約金(手付金) | 自己資金が中心になりやすい |

| 着工時 | 着工金 | つなぎ融資・分割融資が必要な場合あり |

| 上棟・中間 | 中間金 | 同上(金融機関条件で変わる) |

| 完成・引渡し | 最終金(残代金) | 住宅ローン実行が多い |

※支払い比率や回数は契約内容で変わります。必ず契約前に確認してください。

私がやるならここを先に固めます

私なら、土地契約の前に「自己資金で出る上限」と「つなぎ融資が必要になる可能性」を金融機関に当てておきます。建築条件付きはスピード感が出やすいので、資金繰りで詰まると交渉や仕様検討どころじゃなくなるんですよね。

「総額」だけでなく「いつ、いくら必要か」まで落とし込むと、現実的な資金計画に近づきますよ。最終判断は必ず金融機関と契約書面で確認し、必要なら専門家に相談してください。

積水ハウスの建築条件付き総額を抑える方法

見積もりで標準仕様を確認

損しないための家創り応援団 イメージ

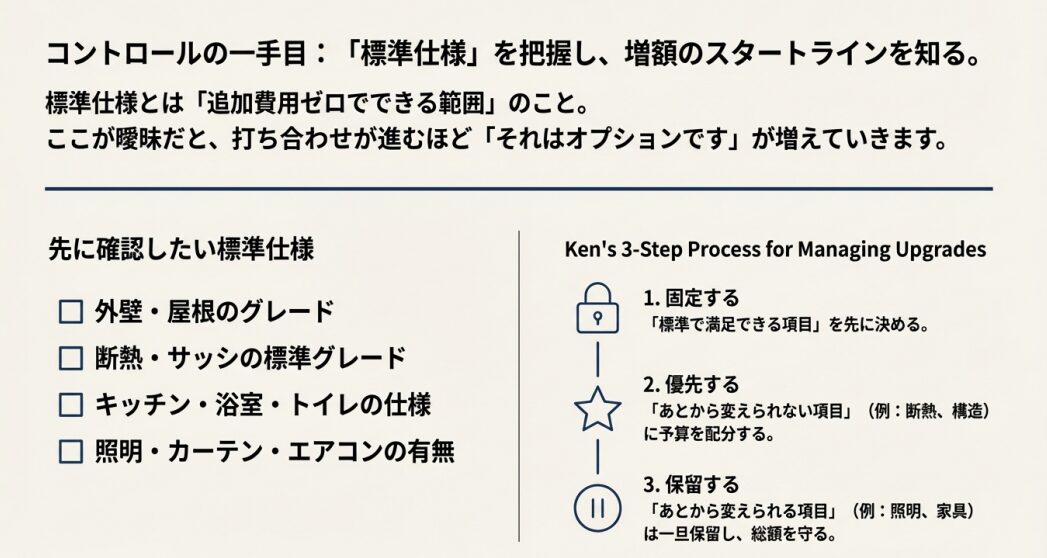

標準仕様の把握が「増額ストレス」を減らす

総額を抑える最初の一手は、標準仕様の把握です。展示場で見た雰囲気が理想に近いほど、「これが標準だと思ってた」が起きやすいんですよね。だから私は、見積もりの段階で“標準の範囲”を先に線引きするのが大事だと思っています。

標準仕様って、言い換えると「追加費用ゼロでできる範囲」です。ここが曖昧なまま進むと、打ち合わせが進むほど「それはオプションです」が増えて、結果的に総額がどんどん膨らみます。だから最初に、標準仕様書(または仕様一覧)と見積条件をセットで確認して、あなたの希望とズレているところを洗い出すのがコツです。

見積もりで「含まれていない」ものを先に潰す

見積書って、実は「書かれていないもの」が怖いです。例えば外構が別見積だったり、カーテン・照明・エアコンが別だったり、地盤改良が未確定だったり。こういう項目が後から乗ると、体感では「急に上がった」に見えるんですよね。

もし希望と標準の差が大きいなら、「差額の合計」を早めに把握しておくと、後半での増額ショックを減らせます。私は、差額の合計が見えた時点で、優先順位を付け直します。全部ほしい気持ちは分かるんですが、総額の天井が決まっているなら、取捨選択は避けられないです。

正確な内容はプランや時期で変わるので、必ず担当者に最新の標準仕様書や見積条件を確認してください。最終的な判断は、公式情報と契約書面で確定させ、必要に応じて専門家に相談するのが安心です。

見積もりは間取りも大きく関わります。間取りに関しては 積水ハウスで間取りを失敗したくない人へ まどりLABO【活用術】 の記事にまとめています。

オプション追加で総額が増える

損しないための家創り応援団 イメージ

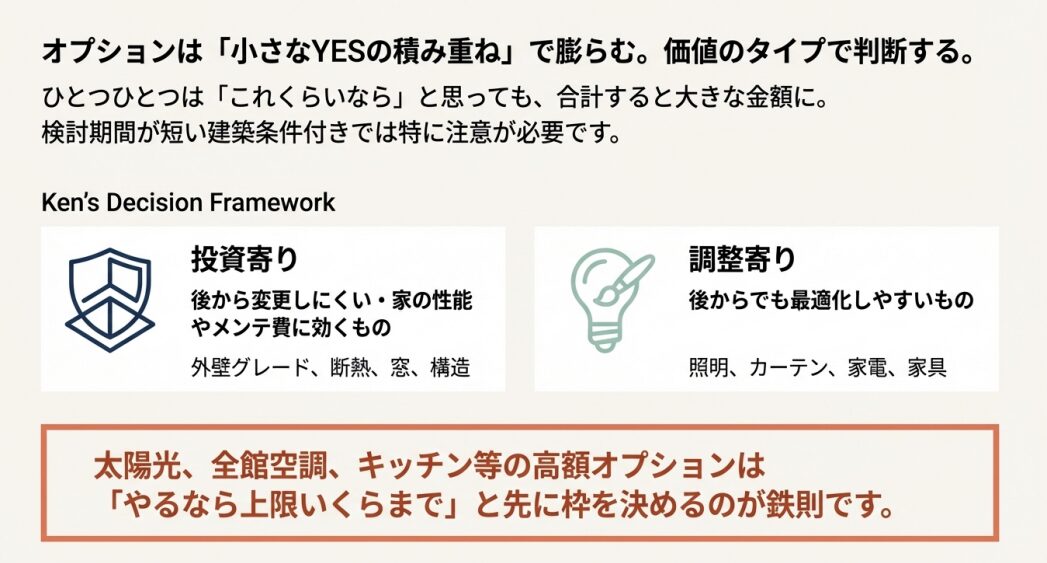

オプションは「小さなYESの積み重ね」で膨らむ

総額が跳ねる一番の原因は、オプションの積み上げです。照明、床材、収納、設備、外構…と、ひとつひとつは「これくらいなら」と思っても、合計すると大きくなります。建築条件付きだと検討期間が短い分、比較や冷却期間が取りにくくて、勢いで積み上がることもあります。

私が意識しているのは、オプションを“価値のタイプ”で分けることです。後から変えられない・メンテ費に効くものは優先、あとで入れ替え可能なものは抑える。この判断軸があると、打ち合わせで迷いにくいです。例えば、断熱や窓、外壁のような「後で交換しにくいもの」は投資寄り。一方で、照明やカーテン、家電は調整寄りです。

代表的な高額オプションは「先に上限」を決める

積水ハウスの検討で話題になりやすいのが、外壁グレード、太陽光、全館空調、キッチン・水回りのグレードなどです。これらは満足度も上がりやすい一方で、総額に対するインパクトも大きいので、私は「やるなら上限いくらまで」と先に枠を決めるのがいいと思っています。枠がないと、判断が毎回ブレます。

| オプション例 | 総額への影響 | Ken的な考え方 |

|---|---|---|

| 外壁グレードアップ | 中〜大 | メンテ性も含めて長期目線で判断 |

| 太陽光発電 | 中〜大 | 補助金・光熱費・設備更新まで含めて検討 |

| 全館空調 | 大 | 快適性とランニングコストの両面で判断 |

| キッチングレード | 中 | 毎日使うので満足度は高い、優先順位次第 |

※金額は仕様・地域・時期で変わります。正確な差額は見積もりで確認してください。

補助金は「制度の一次情報」で必ず確認

また、補助金(例:ZEH関連)を狙う場合は、仕様とスケジュールの整合が必要になります。制度は更新されることがあるので、必ず最新の公的情報や担当者の案内を確認し、最終判断は専門家にも相談するのがおすすめです。一次情報としては、ZEH補助事業の公募情報がまとまっているページを確認しておくと安心です(出典:SII「戸建ZEH 公募情報(一般公募)」)。

オプションは悪者じゃないです。むしろ家の満足度を上げてくれる重要な要素。ただ、積み上げ方を間違えると「いつの間にか総額が上がった」になりやすいので、上限・優先順位・後から変えられるか、の3点セットで管理するのが私はおすすめです。

仲介手数料ゼロの売主物件

損しないための家創り応援団 イメージ

土地の取引態様で「初期費用」が変わる

土地側の費用で見逃せないのが仲介手数料です。建築条件付きでも、土地の取引態様が「売主」か「媒介」かで、仲介手数料の有無が変わります。売主物件なら仲介手数料がかからないケースがあり、初期費用を圧縮できる可能性があります。ここは、総額の中でも「削れる可能性がある」珍しいポイントなので、見逃したくないですよね。

仲介手数料は、土地価格が上がるほど効いてきます。都市部で土地が高いほど「土地だけで数十万〜100万円単位」の差になることがあるので、同じ条件なら売主物件の方が有利になりやすい、というのがざっくりした見方です。

ただし、無理に飛びつかない(条件確認が先)

ただし、ここも断定は禁物です。物件ごとに条件が違うので、必ず契約前に取引態様を確認して、仲介手数料が発生するかどうかをチェックしてください。あと、売主物件が絶対に正義というわけでもなく、媒介には媒介のメリット(情報量、選択肢の幅)もあります。大事なのは、「手数料を払う価値があるか」をあなたの目線で判断することだと思います。

| 比較項目 | 売主物件 | 媒介(仲介) |

|---|---|---|

| 仲介手数料 | 発生しない場合あり | 発生する場合あり |

| 情報の集まり方 | 売主の情報中心 | 複数の物件情報に触れやすい |

| 確認ポイント | 条件・期限・ルール | 条件・手数料・重要事項説明 |

契約は人生の大きな決断です。不明点は遠慮なく質問して、必要なら不動産の専門家にも相談してください。特にお金と契約条件は「聞いていい」どころか、「聞かないと危ない」と私は思っています。

紹介割引が効く特別紹介ルート

損しないための家創り応援団 イメージ

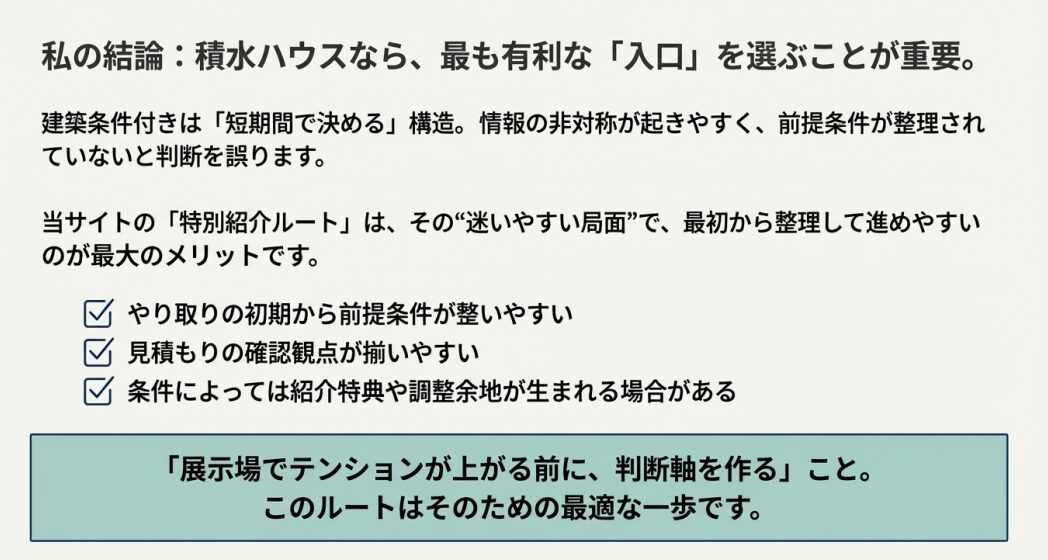

私の結論:積水ハウスならファーストコンタクト、入口が大事

ここが私の結論です。積水ハウスで家づくりをするなら、当サイトからのファーストコンタクト限定の特別紹介ルートをおすすめしています。

理由はシンプルで、建築条件付きは「短期間で決める」構造になりやすく、情報の非対称が起きやすいからです。特別紹介ルートを使うことで、信頼できる担当者が付く可能性が高まり、条件や進め方が整理されやすくなり、結果的に総額が暴れにくくなる可能性があります(※内容は状況により異なります)。

積水ハウスが気になる!ファーストコンタクトもまだ取っていない!

それなら、本当にチャンスです。

WEB界隈の先輩として数年来やり取りのある北川(ハル)さん(積水ハウスの現役施主)という方がいらっしゃるのですが、その北川さんが運営する割引が期待できる相談窓口があります。

積水ハウスとの信頼度の高い北川さん経由紹介で優秀担当がつきマイホーム建設を有利に進められます。

積水ハウスでの施工目安で3%程度の割引が期待で

相談窓口:ご紹介割引の窓口を確認する

当サイト経由のお得なサポートも活用して、納得のいく積水ハウス家づくりを進めていきましょう。

「入口が違う」と何が変わりやすいのか

私は、家づくりって“営業トークの上手さ”より、“前提条件の整え方”で結果が変わると思っています。例えば、見積もりの前提(含む・含まない)が整理されていると、比較や判断がしやすいです。逆に前提がぐちゃぐちゃだと、同じ仕様でも高いのか安いのか分からなくなり、オプション追加が増えやすい。あなたも「結局、何が正解?」ってなりません?

特別紹介ルートは、そういう“迷いやすい局面”で、最初から整理して進めやすいのがメリットだと私は感じています。もちろん、ルートを使ったから絶対に安くなる、みたいな乱暴な話はできません。けど、総額が大きい買い物だからこそ、確率を上げる動きはしておきたいですよね。

ルート活用のコツ(私がすすめる進め方)

私がすすめるのは、「展示場でテンションが上がる前に、判断軸を作る」ことです。具体的には、予算上限、揺れ枠(地盤・外構・オプション)、優先順位(後で変えられないところから)を先に言語化しておく。これがあると、提案に振り回されにくいです。

もし「いきなり展示場に行く前に、損しにくい入口を作っておきたい」という方は、損しないための家創り応援団からのファーストコンタクトを選んでみてください。私は同じ目線で、判断材料を整理するお手伝いをしています。

よくある質問(FAQ)

積水ハウスの建築条件付き総額は、最初の見積もりからどれくらい増えるもの?

ケースによって幅が大きいので「いくら増える」と断定はできません。ただ、建築条件付きは本体工事費に加えて、付帯工事費(外構・給排水・仮設など)、地盤改良、諸費用(登記・保険・住宅ローン手数料など)、オプションが後から乗っていく構造です。だから、最初の見積もりが“本体中心”だった場合は増えたように見えやすいです。私は、最初から総額の5%程度を揺れ枠として見ておくのがおすすめかなと思います。正確な金額は、見積条件と契約内容で変わるので、必ず担当者の説明と書面で確認してください。

坪単価だけ見て比較しても大丈夫?

坪単価は比較の入口としては便利ですが、坪単価だけで判断すると危ないです。なぜなら、坪単価に含まれる範囲(照明・カーテン・エアコン・外構・申請費用など)がメーカーやプランで違うからです。比較するなら、坪単価と一緒に含まれるもの/含まれないものをセットで確認するのが大事です。迷ったら「この坪単価の前提は何ですか?」と担当者に聞けばOKです。

地盤改良費が不安です。契約前にできる対策はある?

地盤改良は、調査結果が出るまで確定しにくいので不安になりますよね。対策としては、地盤調査のタイミングと、もし改良が必要になった場合の費用の扱い(追加になるのか、見積に含まれているのか)を早めに確認することです。あと、資金計画としては「改良が出る前提」で予備費を持つと判断が丁寧になります。最終的な必要性や工法は専門的なので、説明が分かりにくい場合は遠慮なく質問して、必要に応じて専門家に相談してください。

つなぎ融資は必ず必要?自己資金はいくら用意すればいい?

必ず必要とは限りませんが、段階払い(手付金→着工金→中間金→最終金)の支払いがある場合は、住宅ローン実行前の支払いに備えて、つなぎ融資や分割融資が必要になるケースがあります。自己資金についても「何%必要」と決め打ちはできません。契約内容・支払いタイミング・金融機関条件で変わるからです。なので、土地契約の前に金融機関へ支払いスケジュールを持ち込んで確認するのが安心です。利息や手数料も含めて、最終判断は金融機関や専門家に相談してください。

特別紹介ルートは、いつ使うのがベスト?展示場に行った後でも使える?

いちばんおすすめなのは、展示場に行く前のファーストコンタクトです。理由は、入口が早いほど「見積の前提条件」や「進め方」を整えやすく、後からの増額ストレスを減らしやすいからです。展示場に行った後だと、状況によっては適用条件が変わる可能性もあるので、できれば最初に使った方が安心かなと思います。紹介特典や条件は時期・地域・商品・契約内容で変わるため、必ず担当者の説明と契約書面で確認し、最終判断はご自身の責任で行ってください。

▼

まとめ:積水ハウスの建築条件付き総額は紹介ルート経由で最適解を目指す

損しないための家創り応援団 イメージ

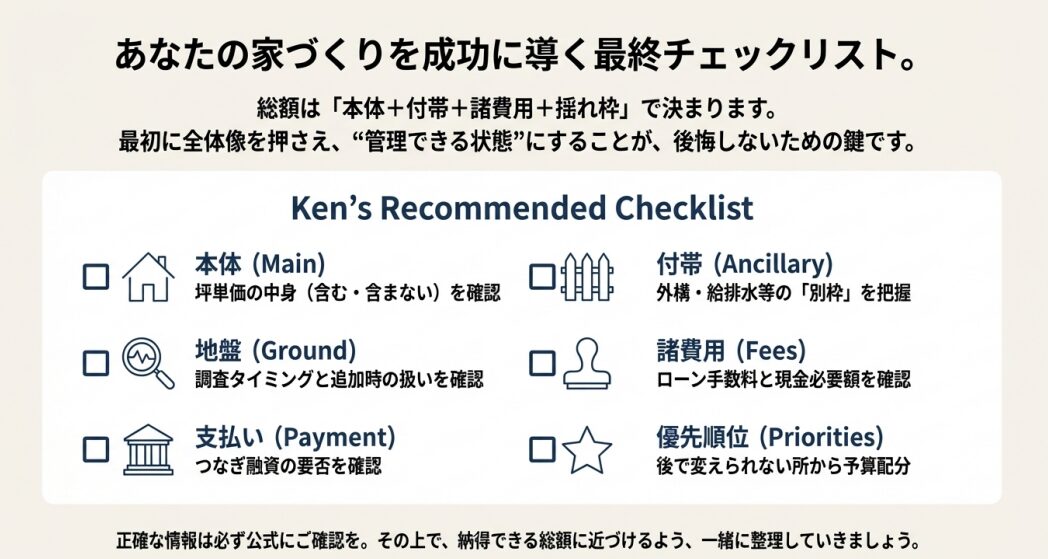

総額は「本体+付帯+諸費用+揺れ枠」で決まる

積水ハウスの建築条件付き総額は、本体工事費だけでなく、付帯工事費(外構や給排水)、地盤改良、諸費用(登記・税金・住宅ローン手数料)、さらにオプションの積み上げで大きく動きます。だからこそ、最初に「標準仕様の範囲」「増額ポイント」「支払いスケジュール」を押さえて、総額を“管理できる状態”にしておくのが大切だと私は考えています。

そして、同じ積水ハウスで建てるなら、入口の選び方で情報の整い方が変わります。建築条件付きの時間制約があるほど、遠回りしないルートが効いてきます。特別紹介ルートは万能薬ではないですが、少なくとも「損しにくい進め方」に寄せる選択肢として、私はかなり現実的だと思っています。

この記事の内容を「行動」に落とすなら

最後にもう一度だけ。金額や制度、契約条件は個別性が高いので、正確な情報は積水ハウスの公式案内・担当者・金融機関などで必ず確認し、必要に応じて専門家へ相談してください。そのうえで、あなたにとって納得できる積水ハウスの建築条件付き総額に近づけるよう、一緒に整理していきましょう。