損しない家づくり応援団 イメージ

35坪だといろいろ費用あるけど結局いくら必要なの?

損しない予算の考え方を知りたい

こんにちは。損しないための家創り応援団 運営者Kenです。

積水ハウス35坪の総額を調べているあなたは、坪単価だけで考えていいのか、本体価格のほかに付帯工事費や諸費用、外構、オプション、土地込み費用、ローン返済額まで含めると結局いくら必要なのか、不安になっているところかなと思います。

家づくりって、車やスマホみたいに「本体価格を見ればだいたい終わり」という感覚で考えると、あとからびっくりしやすいです。

家の場合は、本体価格のほかに、水道をつなぐ工事、土地を整える工事、ローンの手数料、登記、保険、カーテン、照明、外構など、暮らし始めるためのお金が積み上がっていきます。

家づくり初心者にとって一番こわいのは、最初に見た金額よりも後からどんどん増えてしまうことですよね。

特に積水ハウスのような大手ハウスメーカーでは、性能や提案力に魅力がある一方で、年収や住宅ローン、間取り、インテリア費用まで含めた資金計画を先に考えておかないと、予算オーバーにつながりやすいです。

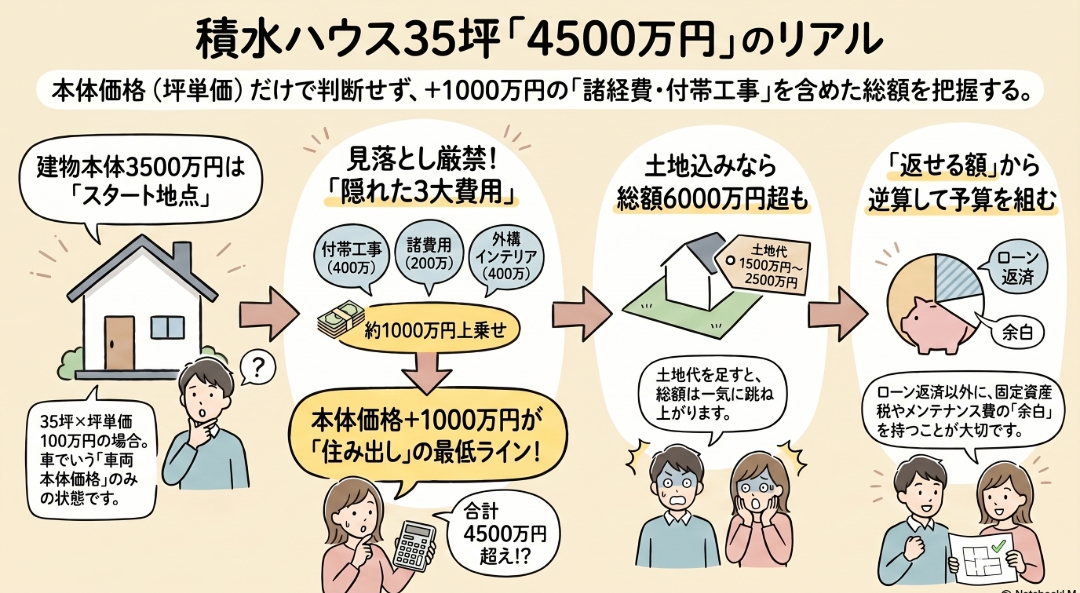

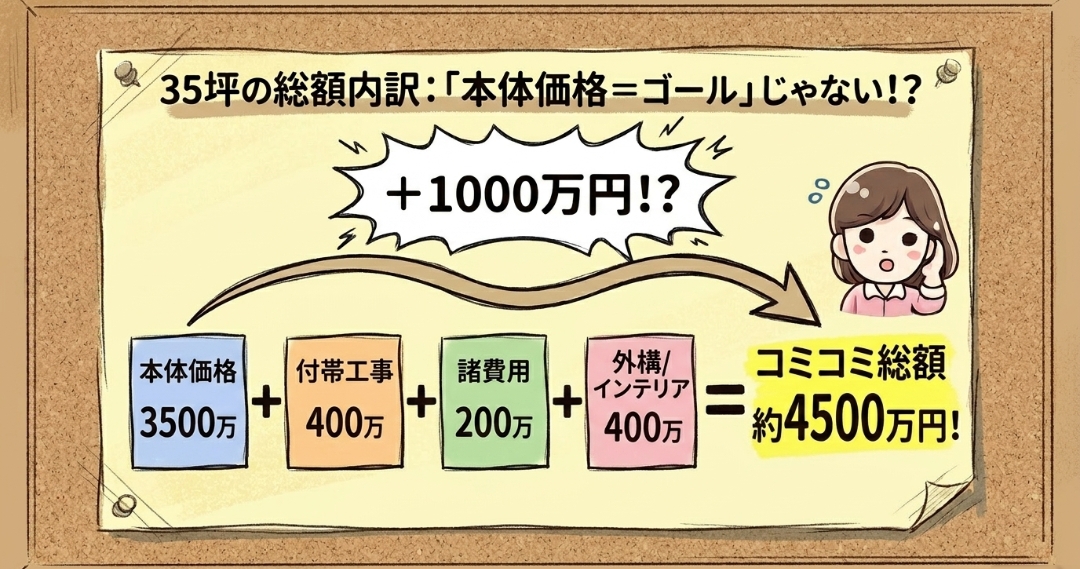

この記事では、実際の見積書を公開するのではなく、35坪で坪単価100万円と仮定した場合の建物本体価格3500万円をベースに、付帯工事費、諸費用、外構、インテリア、オプションを足したリアルなコミコミ総額をシミュレーションします。

見積もりをもらう前に全体像をつかんでおくと、営業さんの説明も理解しやすくなりますし、何にいくら払うのかを冷静に見られるようになります。ここ、かなり大事ですよ。

- 積水ハウス35坪の総額目安

- 本体価格以外にかかる費用内訳

- 付帯工事費や諸費用の考え方

- 予算オーバーを防ぐ確認ポイント

この記事の前提

損しない家づくり応援団 イメージ

この記事では、35坪の標準的な住まいを想定し、坪単価100万円、建物本体価格3500万円を起点に資金計画を考えます。金額はあくまで一般的な目安であり、実際の見積額は地域、商品、構法、敷地条件、仕様、時期によって大きく変わります。

積水ハウス全体の価格相場や費用の仕組みから整理したい場合は、積水ハウスの建築価格・総額はいくら?費用相場と予算オーバーを防ぐ完全ガイドもあわせて読むと、この記事の内訳シミュレーションがより理解しやすいです。

損しない家づくり応援団 イメージ

積水ハウス35坪の総額内訳

損しない家づくり応援団 イメージ

家づくりに慣れていないと、見積書の項目が多すぎて「結局どこを見ればいいの?」となりがちです。私も最初は、本体価格、付帯工事費、諸費用、外構費の違いがすぐには分かりませんでした。

なのでこの章では、難しい言葉をできるだけかみ砕いて、35坪の家に必要なお金を順番に分解していきます。

坪単価100万円の本体価格

損しない家づくり応援団 イメージ

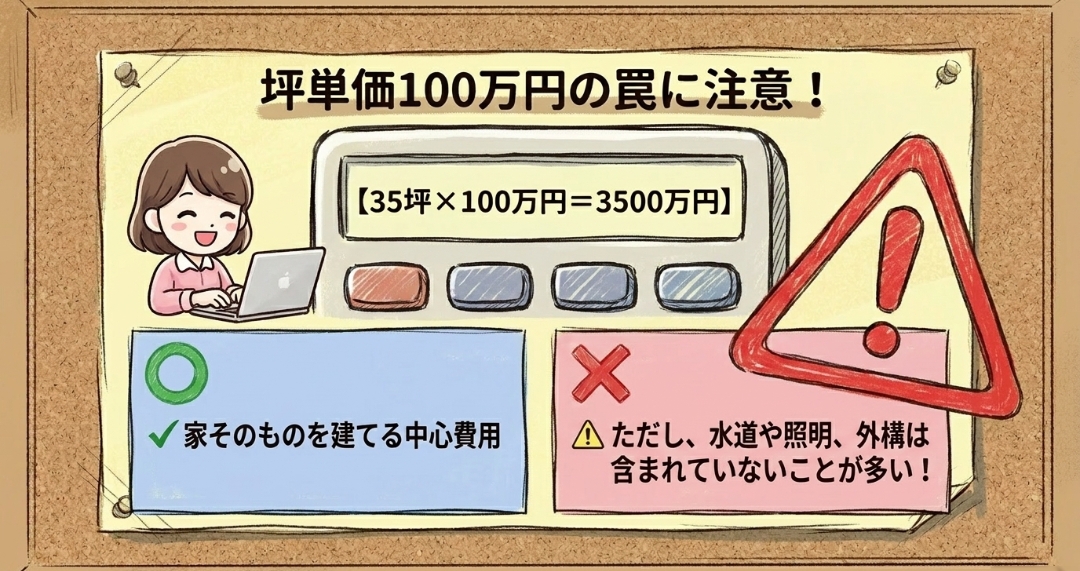

積水ハウス35坪の総額を考えるとき、最初の土台になるのが建物本体価格です。この記事では、初心者にもイメージしやすいように、坪単価100万円で計算します。

坪単価というのは、ものすごくざっくり言うと「家の広さ1坪あたりにいくらかかるか」という見方です。

1坪は約2畳くらいの広さなので、35坪は家族で暮らす一戸建てとしてかなり現実的なサイズ感ですね。

ただし、坪単価は便利な反面、かなり誤解も生まれやすい言葉です。なぜなら、会社によって坪単価に含めるものが違うことがあるからです。

キッチンやお風呂などの設備は入っているのか、外の水道工事は入っているのか、照明やカーテンはどうなのか。

このあたりがそろっていないまま比べると、安く見えた会社が実は高かった、ということも起こります。

| 項目 | 計算式 | 目安金額 |

|---|---|---|

| 延床面積 | 35坪 | 約115.7㎡ |

| 想定坪単価 | 100万円/坪 | 100万円 |

| 建物本体価格 | 35坪×100万円 | 3500万円 |

上の表だけを見ると、積水ハウス35坪の本体価格は3500万円という計算になります。ここまでは電卓でもすぐ出せるので分かりやすいですよね。

でも大事なのは、この3500万円はゴールではなくスタートということです。車で例えるなら、車両本体価格を見ただけで、税金、保険、登録費用、オプション、駐車場代をまだ見ていない状態に近いです。

家も同じで、建物本体価格だけでは暮らし始められません。水道をつないだり、電気を使えるようにしたり、土地の状態を整えたり、外まわりを作ったり、住宅ローンの手続きをしたりする費用が別で必要になります。

つまり、坪単価100万円で35坪だから3500万円で住める、とは考えないほうが安全です。

ここで注意したいのは、建物本体価格3500万円=最終支払額ではないということです。初心者のうちは、坪単価に坪数をかけた金額を総額だと思いがちですが、実際にはここからいろいろな費用が追加されます。

たとえば、建物を建てるための屋外給排水工事、地盤改良、仮設工事、登記、ローン手数料、火災保険、カーテン、照明、エアコン、外構などです。

これらは暮らし始めるために必要な費用なのに、最初の坪単価だけでは見えにくいんですよね。

積水ハウスの場合、建物性能、提案力、設計の自由度、保証やアフター体制などを含めて検討する人が多いので、単純に安さだけで比較する会社ではないかなと思います。

だからこそ、最初から本体価格だけで判断せず、総額で見て、自分たちの家計に合うかを考えることが大切です。

なお、注文住宅全体の平均的な建設費や住宅面積については、住宅金融支援機構が公開している住宅金融支援機構「フラット35利用者調査」も参考になります。公的な調査データを見ると、35坪前後の家づくりにどのくらいの費用がかかっているのか、全体感をつかみやすいですよ。

なお、積水ハウスの坪単価そのものを他社比較も含めて詳しく知りたい場合は、積水ハウスの坪単価・他社比較 完全ガイドで整理しています。

付帯工事費の目安と内訳

損しない家づくり応援団 イメージ

次に見落としやすいのが、付帯工事費です。付帯工事費とは、建物本体以外で、家を建てるために必要になる工事費のことです。

名前だけ聞くと「おまけの工事かな?」と思うかもしれませんが、実際にはかなり重要です。むしろ、付帯工事費がなければ家として使えないものも多いです。

たとえば、家の中にきれいなキッチンやお風呂があっても、水道や排水がきちんとつながっていなければ使えません。建築中に足場や仮設トイレがなければ工事も進められません。

土地がやわらかい場合は、建物を安全に支えるための地盤改良も必要になります。つまり付帯工事費は、家を現実に建てるための裏方費用です。

35坪で建物本体価格3500万円と仮定した場合、付帯工事費は本体価格の約10%から15%くらいを見ておくと、初心者の資金計画としては大きく外しにくいかなと思います。つまり、350万円から525万円前後がひとつの目安です。

| 付帯工事項目 | 内容 | 目安金額 |

|---|---|---|

| 屋外給排水工事 | 道路や敷地内の水道・排水接続 | 80万〜150万円 |

| 仮設工事 | 足場、仮設電気、仮設トイレなど | 80万〜150万円 |

| 地盤改良 | 地盤調査後に必要な補強工事 | 0万〜200万円 |

| 造成・残土処分 | 高低差や不要な土の処分 | 30万〜150万円 |

| その他屋外工事 | 敷地条件により発生する工事 | 50万〜150万円 |

この記事の標準シミュレーションでは、付帯工事費を400万円として考えます。建物本体3500万円に対して約11.4%なので、35坪の資金計画としてはかなり現実的なラインです。

もちろん、土地の状態がとても良くて外まわりの工事も少なければ、これより安く済む可能性はあります。

逆に、道路から水道を長く引く必要がある、土地に高低差がある、地盤改良が必要、残土が多いといった条件だと、400万円を超えることもあります。

ここで初心者がやりがちなのは、付帯工事費を「あとで考えればいい」としてしまうことです。でも、見積もりの終盤で付帯工事費が増えると、キッチンや外構など楽しみにしていた部分を削ることになりがちです。

だから最初の段階から、付帯工事費は必要経費として別枠予算を確保しておくほうが安心です。

特に土地から探している人は、土地価格だけで判断しないことが大切です。安く見える土地でも、造成費や地盤改良費、上下水道の引き込み費用が大きくかかると、結果的に高くなることがあります。

逆に、少し高く見える土地でも、すでに整備されていて追加工事が少なければ、総額では有利になることもあります。

私なら、土地を見に行くときに「この土地は建物以外にいくらかかりそうですか?」と必ず聞きます。初心者だと聞きづらいかもですが、ここを遠慮するとあとで後悔しやすいです。

家づくりでは、分からないことを質問するのは恥ずかしいことではなく、むしろ損しないための大事な行動ですよ。

諸費用で見落とす項目

損しない家づくり応援団 イメージ

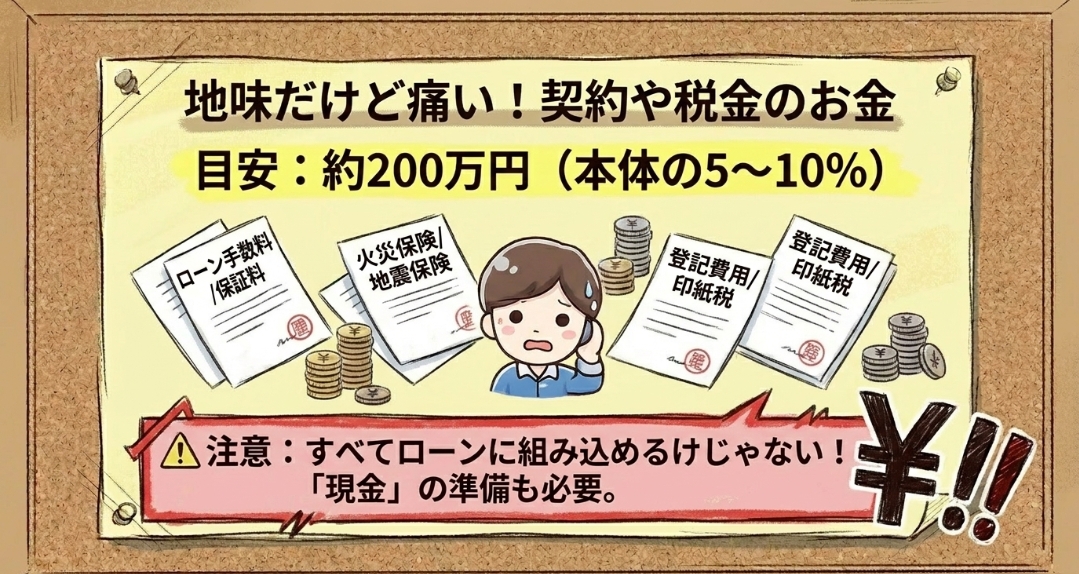

諸費用は、家そのものの工事ではないけれど、契約や住宅ローン、登記、保険などで必要になるお金です。ここも初心者がかなり見落としやすいポイントです。

建物や外構のように目に見えるものではないので、「こんなにかかるの?」と感じやすいんですよね。

一般的には、諸費用は建物本体価格の約5%から10%くらいを目安に考えることが多いです。建物本体価格3500万円なら、175万円から350万円前後ですね。

この記事では、シンプルに諸費用200万円でシミュレーションします。ただ、これはかなりスッキリした想定なので、土地購入やローン条件によってはもっと増えることもあります。

| 諸費用項目 | 内容 | 初心者の注意点 |

|---|---|---|

| 登記費用 | 建物の所有権などを登録する費用 | 司法書士報酬も含めて確認 |

| 住宅ローン手数料 | 金融機関に支払う手数料 | 定額型と定率型で大きく変わる |

| 保証料 | ローン保証に関する費用 | 金利上乗せ型か一括型か確認 |

| 火災保険・地震保険 | 万が一に備える保険料 | 補償内容で金額が変わる |

| 印紙税 | 契約書に必要な税金 | 契約金額に応じて変わる |

| つなぎ融資費用 | 建築中の支払いに使う融資費用 | 土地購入や支払い時期で必要になる |

諸費用は、見た目としては地味です。でも、住宅ローンの手数料や保証料だけで数十万円から100万円以上変わることもあるので、家づくり全体ではかなり重要です。

たとえば、住宅ローン手数料には、最初に決まった金額を払うタイプと、借りる金額に対して何%という形で払うタイプがあります。借入額が大きい場合、後者はかなり大きな金額になりやすいです。

また、火災保険や地震保険も、ただ安ければいいというものではありません。補償の範囲を狭くすると保険料は抑えられますが、万が一のときに困る可能性があります。

家は長く住むものなので、保険は「安さ」だけではなく、「どんなときに助けてくれるか」を見て選びたいところです。

特に、借入額が大きくなるほど手数料や保証料の影響も大きくなります。積水ハウス35坪でコミコミ総額が4500万円前後になる場合、自己資金をどれくらい入れるか、どの金融機関を選ぶかで、実際の負担感は変わってきます。

初心者がやりやすい失敗は、「住宅ローンで全部払えるだろう」と思い込むことです。実際には、契約時の手付金、印紙代、引っ越し費用、家具家電、仮住まい費用など、タイミングによって現金が必要になる場面があります。

だから、総額だけでなく「いつ、いくら必要か」まで確認するのがかなり大事です。

私なら、見積もりをもらったら「この中で現金払いになるものはどれですか?」「住宅ローンに入れられない費用はありますか?」と聞きます。

ここを確認しておくと、後から資金繰りで慌てにくいです。諸費用は地味ですが、家づくりの安心感を左右する大事な部分ですよ。

外構費込みの総額差

損しない家づくり応援団 イメージ

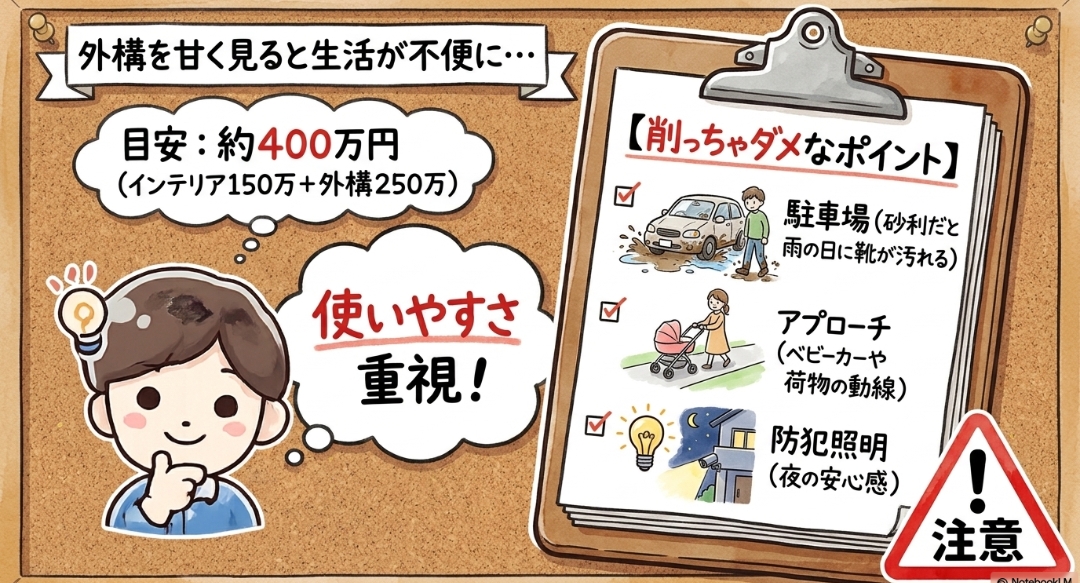

外構費は、家の外まわりにかかる費用です。駐車場、フェンス、門柱、アプローチ、庭、ウッドデッキ、植栽、宅配ボックスなどが含まれます。家の中がどれだけ素敵でも、外まわりが未完成だと、毎日の生活で不便を感じやすいです。

外構は後回しにされがちですが、住み始めてからの使いやすさや見た目に大きく関わります。しかも、予算を甘く見ると一気に総額が上がります。ここ、気になりますよね。

たとえば、駐車場をコンクリートにする、道路から玄関まで歩きやすくする、隣の家や道路からの視線を少し隠す、防犯用の照明を付ける。このあたりは、暮らし始めるとかなり大事になります。

| 外構レベル | 内容 | 目安金額 |

|---|---|---|

| 最低限 | 駐車場、簡易ポスト、最低限のアプローチ | 100万〜200万円 |

| 標準的 | 駐車場、門柱、フェンス、アプローチ、植栽少し | 200万〜400万円 |

| こだわりあり | タイル、カーポート、庭、照明、目隠しフェンス | 400万〜700万円以上 |

この記事では、インテリア費用と外構費を合わせて400万円で考えます。内訳としては、外構250万円、照明・カーテン・エアコン・家具家電まわりで150万円くらいのイメージです。もちろん、これはあくまで目安です。

カーポートを付ける、広い庭を作る、タイルデッキを作る、目隠しフェンスを広範囲に設置する、といった希望が増えると、外構だけで400万円以上になることもあります。

外構で難しいのは、削りすぎると生活にすぐ影響するところです。たとえば、駐車場が砂利だけだと、雨の日に靴が汚れやすくなります。玄関までの道が整っていないと、ベビーカーや買い物袋を持って歩くときに不便です。

夜の照明が少ないと、防犯面でも少し心配になります。

もちろん、外構をかなりシンプルにすれば総額は下げられます。ただし、駐車場や玄関までの動線、道路からの視線対策を削りすぎると、住み始めてから不便を感じることもあります。

外構費を考えるときは、「見た目」「使いやすさ」「防犯」「メンテナンス」の4つで分けると整理しやすいです。見た目だけにお金をかけすぎると予算が膨らみますし、逆に使いやすさを削ると毎日ストレスになります。

特に小さな子どもがいる家庭では、雨の日の動線、駐車場から玄関までの距離、段差の少なさはかなり大事です。

私なら、外構は最初に全部完璧にしようとせず、「入居時にないと困るもの」と「あとからでも足せるもの」に分けます。駐車場、ポスト、インターホン、最低限のアプローチ、防犯照明は早めに必要です。

一方で、庭づくりや植栽の細かい演出は、住みながら少しずつ整えるのもありかなと思います。

オプション費用の考え方

損しない家づくり応援団 イメージ

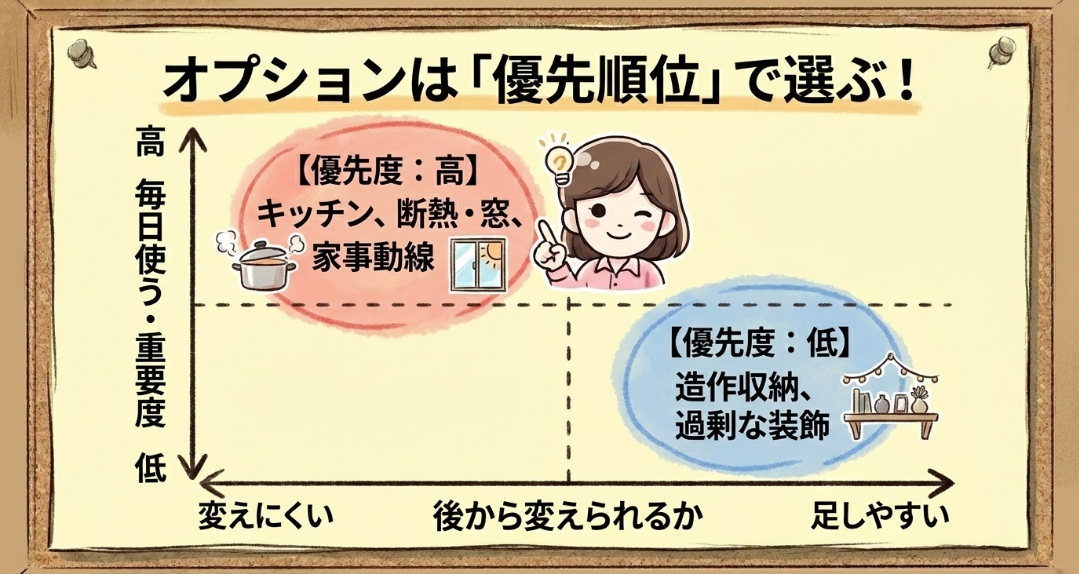

積水ハウスで35坪の家を考えるとき、オプション費用も総額に大きく影響します。オプションとは、標準仕様に追加する設備や仕様のことです。

難しく聞こえるかもしれませんが、簡単に言うと「基本セットにプラスして選ぶもの」です。

たとえば、キッチンのグレードアップ、床暖房、太陽光発電、蓄電池、全館空調に近い快適設備、造作収納、タイル、間接照明、外壁や窓の仕様変更などです。

打ち合わせが進むと、カタログや展示場で素敵な設備をたくさん見ることになります。すると「これもいいな」「せっかくなら付けたいな」となりやすいです。ここ、すごく分かります。

| オプション項目 | 増額しやすい理由 | 優先度の考え方 |

|---|---|---|

| キッチン | 設備グレードや収納量で差が出る | 毎日使うなら優先度高め |

| 太陽光・蓄電池 | 初期費用が大きい | 光熱費と災害対策で判断 |

| 床暖房 | 範囲が広いほど費用増 | 寒い地域やLDK重視なら検討 |

| 造作収納 | 細かい希望を入れるほど増額 | 後付け家具との比較が大事 |

| 照明計画 | 間接照明やダウンライトで増える | 雰囲気重視なら予算化 |

私が大事だと思うのは、オプションを全部悪者にしないことです。せっかく積水ハウスで建てるなら、暮らしやすさや満足感につながる部分にはお金をかける価値があります。

たとえば、毎日料理する家庭ならキッチンの使いやすさはかなり大事ですし、洗濯や収納の動線が整っていると家事の負担が減ります。寒い地域なら、暖かさに関わる設備の満足度も高いかもしれません。

ただし、打ち合わせ中は気持ちが盛り上がりやすいです。キッチンを少し良くして、洗面を少し良くして、収納を増やして、照明もこだわって、外構も見栄えよくしていくと、気づいたときには数百万円増えていることがあります。

1つずつは数万円、数十万円でも、積み重なると大きいです。

| 35坪シミュレーション項目 | 金額 | 総額に占める割合 |

|---|---|---|

| 建物本体価格 | 3500万円 | 約77.8% |

| 付帯工事費 | 400万円 | 約8.9% |

| 諸費用 | 200万円 | 約4.4% |

| インテリア・外構 | 400万円 | 約8.9% |

| コミコミ総額 | 4500万円 | 100% |

この表を見ると、建物本体価格3500万円の家でも、付帯工事費や諸費用、外構・インテリアまで入れると約4500万円になります。

つまり、本体価格から1000万円くらい増える可能性を最初から見ておくことが、損しない資金計画の第一歩です。

オプションを選ぶときは、「後からでもできるか」「毎日使うか」「家族全員にメリットがあるか」「10年後も必要か」で考えると、かなり整理しやすいです。

たとえば、置き家具で代用できる収納なら後回しでもいいかもしれません。でも、窓の性能や断熱、間取りに関わる部分は後から変えるのが大変です。ここを同じ感覚で削ると後悔につながる可能性があります。

私なら、オプションは最初に「絶対ほしい」「できればほしい」「予算が余れば」の3つに分けます。全部を同じ優先度にすると、削るときに苦しくなります。

でも最初から分けておけば、予算が上がったときに冷静に判断できます。家づくりは夢がふくらむ楽しい時間ですが、同時にお金の現実も見ないといけません。だからこそ、楽しく選びつつ、家計を守る線引きもしておきたいですね。

積水ハウス35坪の総額を抑える

損しない家づくり応援団 イメージ

総額を抑えるというと、何でも削るイメージがあるかもしれません。でも、私が大事だと思うのは、ただ安くすることではなく、暮らしの満足度を落とさずにムダを減らすことです。

必要なところにはお金をかけて、後からでもできるところや優先度が低いところは慎重に判断する。この考え方でいきましょう。

土地込み総額の注意点

損しない家づくり応援団 イメージ

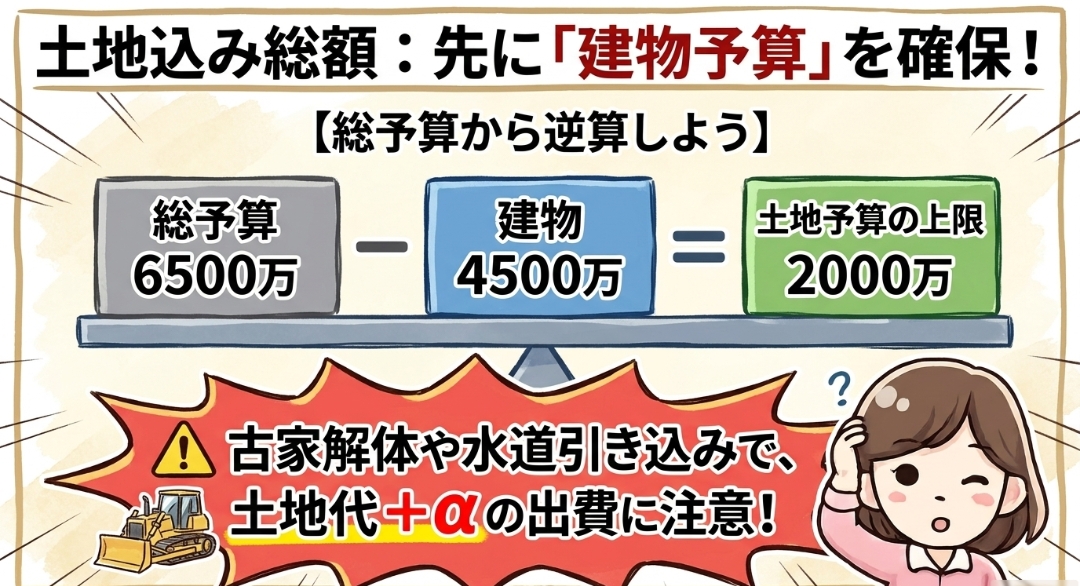

ここまでの4500万円シミュレーションは、土地代を含まない建築側の総額です。すでに土地を持っている人なら、この考え方でかなりイメージしやすいと思います。

一方で、土地から購入する場合は、総額が一段上がります。ここは本当に見落としやすいです。

たとえば土地代が1500万円なら、建築側4500万円と合わせて6000万円。土地代が2500万円なら、合計7000万円になります。数字だけ見ると一気に重たく感じますよね。

でも実際の家づくりでは、建物だけでなく土地も一緒に考える人が多いので、最初から土地込みで資金計画を作ることが大切です。

| 土地代 | 建築側総額 | 土地込み総額 |

|---|---|---|

| 1000万円 | 4500万円 | 5500万円 |

| 1500万円 | 4500万円 | 6000万円 |

| 2000万円 | 4500万円 | 6500万円 |

| 2500万円 | 4500万円 | 7000万円 |

| 3000万円 | 4500万円 | 7500万円 |

土地込みで考えるときに注意したいのは、土地代そのものだけではありません。仲介手数料、登記費用、古家解体費、造成費、上下水道の引き込み、地盤改良、つなぎ融資費用などが追加されることがあります。

土地のチラシや検索サイトに出ている金額は、あくまで土地そのものの価格であって、家を建てられる状態にする費用まで全部入っているとは限りません。

たとえば、古い家が残っている土地なら解体費が必要になることがあります。道路との高低差が大きい土地なら、土を入れたり、擁壁を作ったりする費用がかかるかもしれません。

水道管が敷地まで来ていない場合は、引き込み工事が必要になることもあります。土地は安く買えたのに、あとから工事費で予算がふくらむケースもあるので注意したいです。

特に建築条件付き土地や分譲地では、土地の価格だけでなく、建物の条件、外構ルール、着工期限、支払いスケジュールも確認が必要です。積水ハウスの建築条件付き土地については、積水ハウスの建築条件付き総額はこう決まる|支払いと紹介ルートでも詳しく整理しています。

土地込みで失敗しないためには、先に「総予算」を決めてから、土地と建物に分けることが大切です。

たとえば総予算が6500万円なら、土地に2500万円使うと建物や諸費用に使えるお金は限られます。逆に土地を1800万円に抑えられれば、建物や外構に余裕を持たせやすくなります。

私なら、土地を探す前に「建物に最低いくら残したいか」を決めます。積水ハウスで35坪を考えるなら、建築側だけで4500万円前後をひとつの目安にして、そこから逆算して土地予算を決めるのが安全かなと思います。

土地を先に買ってから建物予算が足りないと、間取りや仕様を大きく削ることになりやすいです。

ローン返済額のシミュレーション

損しない家づくり応援団 イメージ

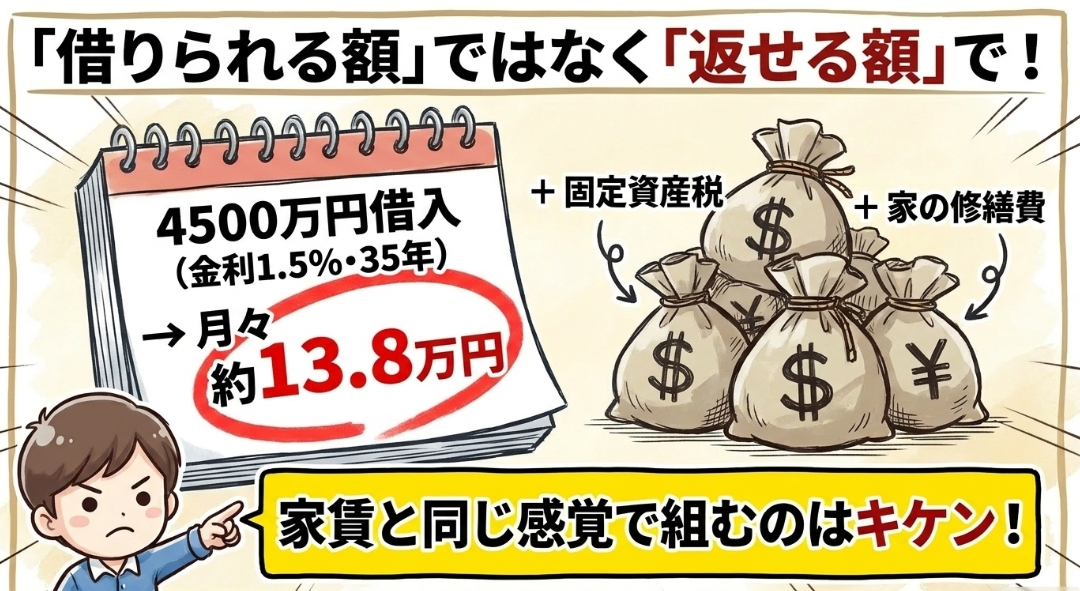

総額4500万円と聞くと、かなり大きな金額に感じますよね。そこで重要になるのが、月々のローン返済額です。

家づくりでは総額も大切ですが、実際の暮らしでは「毎月いくら払うのか」がかなり大事です。毎月の返済が苦しいと、せっかくの新居でも気持ちに余裕がなくなってしまいます。

ここでは、あくまでイメージをつかむために、35年返済、元利均等返済、ボーナス払いなしでざっくり試算します。実際の返済額は金利、返済期間、金融機関、団信、手数料、自己資金によって変わります。

難しい言葉が出てきますが、まずは「借りる金額が増えるほど月々の返済も増える」「金利が上がるほど返済も増える」と理解しておけば大丈夫です。

| 借入額 | 金利1.0%の月返済 | 金利1.5%の月返済 | 金利2.0%の月返済 |

|---|---|---|---|

| 3500万円 | 約9.9万円 | 約10.7万円 | 約11.6万円 |

| 4000万円 | 約11.3万円 | 約12.2万円 | 約13.3万円 |

| 4500万円 | 約12.7万円 | 約13.8万円 | 約14.9万円 |

| 5000万円 | 約14.1万円 | 約15.3万円 | 約16.6万円 |

4500万円を全額借りると、金利1.5%の場合で月々約13.8万円前後です。さらに固定資産税、火災保険、修繕積立、光熱費、教育費、車の維持費などもあります。

ここがとても大事です。住宅ローンの返済額だけを見て「払えそう」と思っても、家を持つと他にも毎年かかるお金が出てきます。

たとえば、賃貸のときにはなかった固定資産税がかかります。家のメンテナンス費用も将来必要です。子どもがいる家庭なら、教育費も年齢とともに増えやすいです。

車を持っているなら、車検、保険、ガソリン、買い替え費用も考えないといけません。家計全体で見ると、住宅ローンは大きな固定費になります。

つまり、住宅ローンは借りられる金額ではなく、無理なく返せる金額で考えることが大切です。ここを間違えると、せっかくのマイホームが家計の重荷になってしまいます。

住宅ローンと世帯年収の考え方をさらに深掘りしたい場合は、積水ハウスを建てられる世帯年収の目安は?無理のない住宅ローン借入額を徹底シミュレーションで詳しくまとめています。

私なら、住宅ローンを考えるときは、今の家賃と比べるだけではなく、毎月の貯金額も見ます。たとえば今の家賃が12万円で、ローン返済が13万円なら差は1万円だけに見えます。

でも持ち家になると、税金やメンテナンス費も必要です。だから、家賃と同じくらいだから安心、とは言い切れません。

また、ボーナス払いを使うかどうかも慎重に考えたいです。ボーナスは会社の業績や働き方によって変わることがあります。

月々の返済を軽くしたくてボーナス払いを大きくすると、将来の不安が増えることもあります。初心者ほど、まずはボーナス払いなしで払えるかを見ておくと安全かなと思います。

年収別の予算ライン

損しない家づくり応援団 イメージ

積水ハウス35坪の総額を考えるとき、年収とのバランスもかなり大事です。ここでは、借入額4500万円をひとつの基準にして、世帯年収ごとの見え方を整理します。

家づくりでは「いくら借りられるか」よりも「返していけるか」が重要です。ここ、かなり現実的な話ですが、避けて通れないところですよね。

一般的には、住宅ローンの年間返済額が年収に占める割合を返済負担率といいます。無理のない返済を考えるなら、返済負担率はできれば20%台、余裕を見ても30%前後までに抑えたいところです。

ただし、これはあくまで目安です。家族構成や生活費によって、同じ返済負担率でもラクに感じる人と苦しく感じる人がいます。

| 世帯年収 | 月13.8万円返済の年間額 | 返済負担率 | 見え方 |

|---|---|---|---|

| 600万円 | 約166万円 | 約27.6% | 家計管理がかなり重要 |

| 700万円 | 約166万円 | 約23.7% | 条件次第で検討しやすい |

| 800万円 | 約166万円 | 約20.7% | 比較的バランスを取りやすい |

| 900万円 | 約166万円 | 約18.4% | 余白を作りやすい |

| 1000万円 | 約166万円 | 約16.6% | 選択肢を広げやすい |

ただし、年収だけで判断するのは危険です。同じ年収800万円でも、子どもの人数、車の有無、親への支援、教育費、貯金額、ボーナスの安定性で、住宅に使える金額はまったく変わります。

たとえば、子どもが2人いて教育費をしっかり準備したい家庭と、夫婦2人で車も持たない家庭では、住宅ローンに回せる余裕が違います。

返済負担率が低く見えても、毎月の固定費が多い家庭では苦しくなることがあります。スマホ代、保険料、車のローン、習い事、食費、外食、旅行、帰省費用など、生活にはいろいろなお金がかかります。

家づくりでは、住宅ローンだけを別枠で考えるのではなく、家計全体の中に住宅ローンを入れて考えるのが安全です。

私なら、まず毎月の生活費を出して、そこに教育費や老後資金、車費用、旅行や外食などの楽しみも入れて、それでも無理なく払えるローン額を逆算します。家は大事ですが、暮らしそのものを苦しくしてしまうと本末転倒ですからね。

年収別に見ると、世帯年収600万円台で4500万円を大きく借りる場合は、かなり丁寧な家計管理が必要になると思います。

もちろん自己資金が多い、車がない、親からの援助がある、共働きが安定しているなどの条件があれば変わります。でも、毎月の返済が生活を圧迫しないかは慎重に見たいです。

世帯年収700万円から800万円台になると、条件次第では検討しやすくなります。ただ、それでも教育費や車費用がある家庭では油断できません。

世帯年収900万円以上なら余白は作りやすいですが、外構やオプションを盛り込みすぎると総額が膨らむのは同じです。結局のところ、年収が高くても低くても、予算の上限を先に決めておくことが大切ですね。

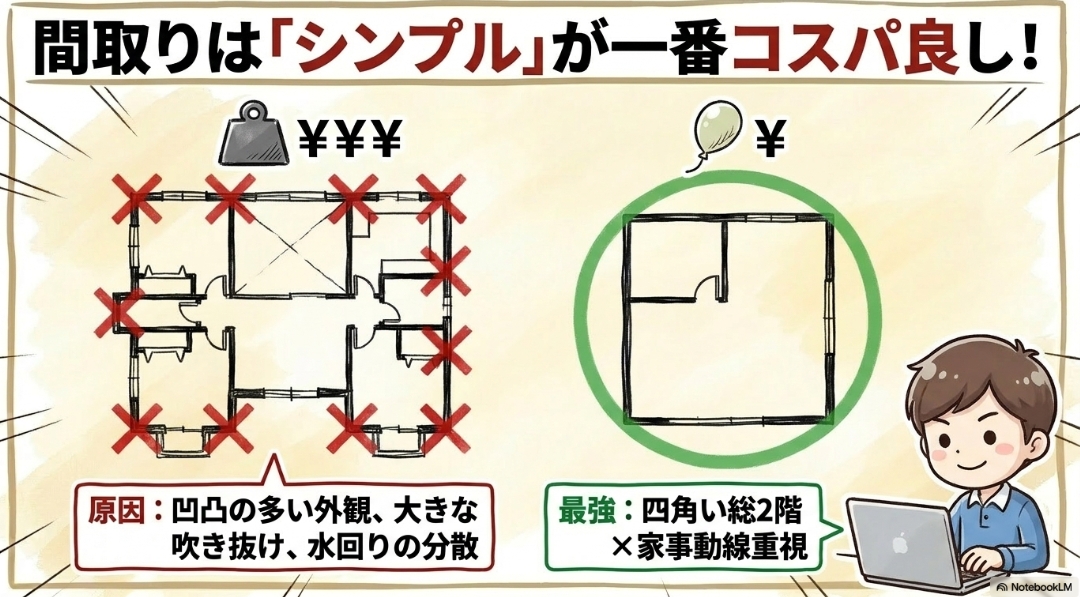

間取りで変わる費用配分

損しない家づくり応援団 イメージ

35坪という広さは、子育て世帯にとってかなり現実的なサイズです。3LDK、4LDK、収納多めの間取り、在宅ワークスペースありの間取りなど、いろいろな形が考えられます。

35坪あれば、LDK、寝室、子ども部屋、収納、洗面脱衣、玄関収納などをある程度バランスよく入れやすいです。

ただ、同じ35坪でも、間取りによって費用のかかり方は変わります。

四角い総2階のようなシンプルな形はコストを抑えやすく、凹凸が多い外観、大きな吹き抜け、大開口、複雑な屋根、造作収納が多い間取りは増額しやすいです。

つまり、広さが同じでも、家の形や中身によって総額は変わります。

| 間取り要素 | 費用への影響 | 考え方 |

|---|---|---|

| 総2階 | コストを抑えやすい | 構造や屋根がシンプル |

| 吹き抜け | 空調・窓・構造で増えやすい | 開放感とのバランスで判断 |

| 大開口 | 窓や構造で増えやすい | 採光と断熱をセットで考える |

| 造作収納 | 数が多いと増額 | 既製品で代用できるか確認 |

| 水回り分散 | 配管費が増えやすい | 家事動線と費用を比較 |

35坪で費用を抑えたいなら、間取りはなるべくシンプルにしつつ、暮らしやすさに効く部分へ予算を使うのが現実的です。

たとえば、収納計画、洗濯動線、玄関まわり、LDKの広さ、寝室や子ども部屋の使いやすさですね。見た目の派手さより、毎日の家事や子育てがラクになるかを基準にすると、後悔しにくいと思います。

逆に、見た目だけで大きな凹凸や複雑な形にすると、外壁、屋根、構造、施工手間が増えて、総額が上がりやすくなります。

デザインは大事ですが、35坪の予算内で考えるなら、おしゃれさと施工効率のバランスを見たいところです。

家づくり初心者ほど、間取りを考えるときに「部屋数」から入りがちです。もちろん部屋数も大事ですが、それ以上に大事なのが生活の流れです。

朝起きて、洗面に行って、朝食を作って、洗濯して、子どもを送り出して、帰宅して、買い物をしまって、お風呂に入って、寝る。この流れがスムーズだと、毎日のストレスが減ります。

私なら、35坪の間取りでは「広い部屋をたくさん作る」より、「片付けやすい収納」「洗濯しやすい動線」「玄関まわりの使いやすさ」を重視します。

特にママ目線では、帰宅後の荷物置き場、ベビーカーや外遊び道具の置き場、洗濯物を干してしまうまでの距離がかなり大事です。

見た目のおしゃれさも大切ですが、毎日のラクさはもっと大切かなと思います。

よくある質問 FAQ

損しない家づくり応援団 イメージ

ここでは、積水ハウス35坪の総額を調べている人が気になりやすい質問をまとめます。細かい条件で答えは変わりますが、見積もり前の予習としてチェックしてみてください。家づくりは分からない言葉や不安が多いので、疑問を一つずつつぶしていくことが大切です。

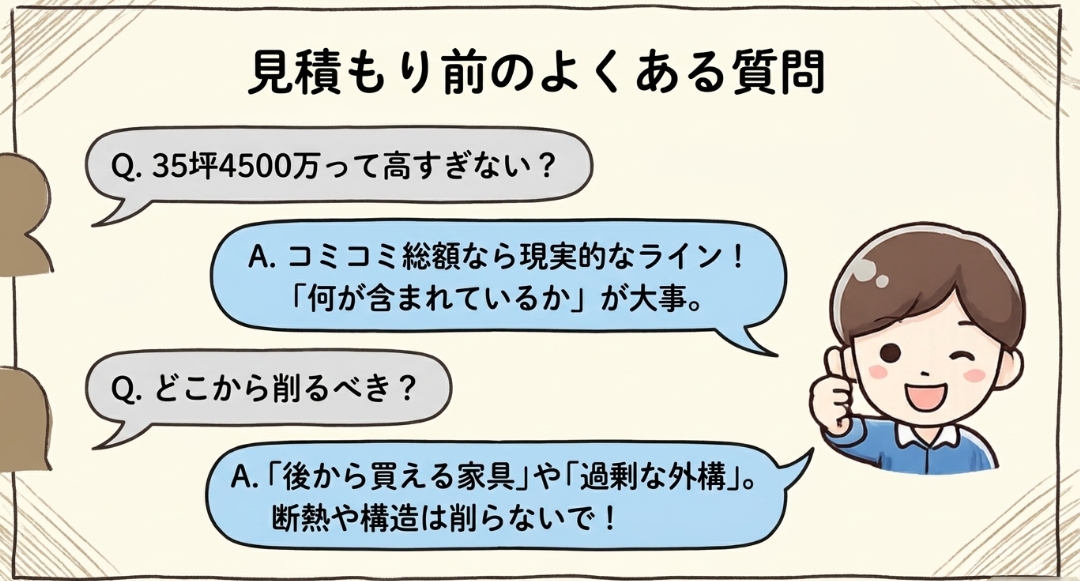

積水ハウス35坪で4500万円は高いですか?

建物本体だけで見ると高く感じるかもしれませんが、付帯工事費、諸費用、外構、インテリアまで含めたコミコミ総額として見るなら、35坪で4500万円前後は現実的な目安のひとつです。ただし、仕様を上げたり、地盤改良や外構に費用がかかったりすると、5000万円を超えることもあります。

大切なのは、4500万円という数字だけを見て高い安いを決めるのではなく、その中に何が含まれているかを見ることです。カーテン、照明、エアコン、外構、諸費用まで入っている4500万円と、建物本体中心の4500万円では意味がまったく違います。

35坪で2500万円の家は可能ですか?

積水ハウスで35坪、さらに総額2500万円という条件は、かなり厳しい可能性が高いです。2500万円でどこまで可能か、低予算で気をつけたいポイントは、積水ハウスで2500万円の家は建つ?コストを抑えすぎて後悔した事例と失敗しない回避策で詳しく整理しています。

もし予算をかなり抑えたい場合は、延床面積を小さくする、外構を段階的に整える、オプションを厳選するなどの工夫が必要になります。ただし、暮らしの安全性や快適性に関わる部分を無理に削るのはおすすめしません。

総額を下げるなら何を削るべきですか?

削るなら、まずは優先度の低いオプション、過剰な外構、後から買える家具家電、装飾的な造作から見直すのが安全です。逆に、断熱、窓、構造、雨仕舞い、防水、防犯、生活動線のような暮らしの基礎に関わる部分は、安易に削らないほうがいいかなと思います。

分かりやすく言うと、後から買えるものは後回しにしやすいです。でも、壁の中、屋根、窓、断熱、間取りの骨格のように、完成後に変えにくいものは慎重に判断したいです。

見積もり前に準備することはありますか?

あります。最低限、建物本体の予算だけでなく、付帯工事費、諸費用、外構、インテリア、地盤改良、ローン手数料まで含めた総額表を自分でも作っておくのがおすすめです。営業さんから見積もりをもらったときに、どこが高いのか、何が含まれていないのかを確認しやすくなります。

さらに、家族で「絶対に譲れないこと」と「できれば欲しいこと」を分けておくと、打ち合わせが進めやすくなります。たとえば、キッチンはこだわりたいけど、庭は後からでもいい。収納は重視したいけど、造作は一部だけでいい。こんなふうに優先順位があると、予算調整のときに迷いにくいです。

正確な金額はどう確認すべきですか?

正確な情報は積水ハウス公式サイトや担当者からの見積書をご確認ください。また、住宅ローン、税金、登記、保険、法的な判断が関わる部分は、金融機関、税理士、司法書士、ファイナンシャルプランナーなど専門家に相談することをおすすめします。

この記事の数字は、あくまで見積もり前に全体像をつかむためのシミュレーションです。実際の家づくりでは、土地、地域、時期、商品、設備、間取り、外構、ローン条件によって金額が変わります。だからこそ、最終判断は必ず最新の見積書で確認してくださいね。

積水ハウス35坪の総額まとめ

損しない家づくり応援団 イメージ

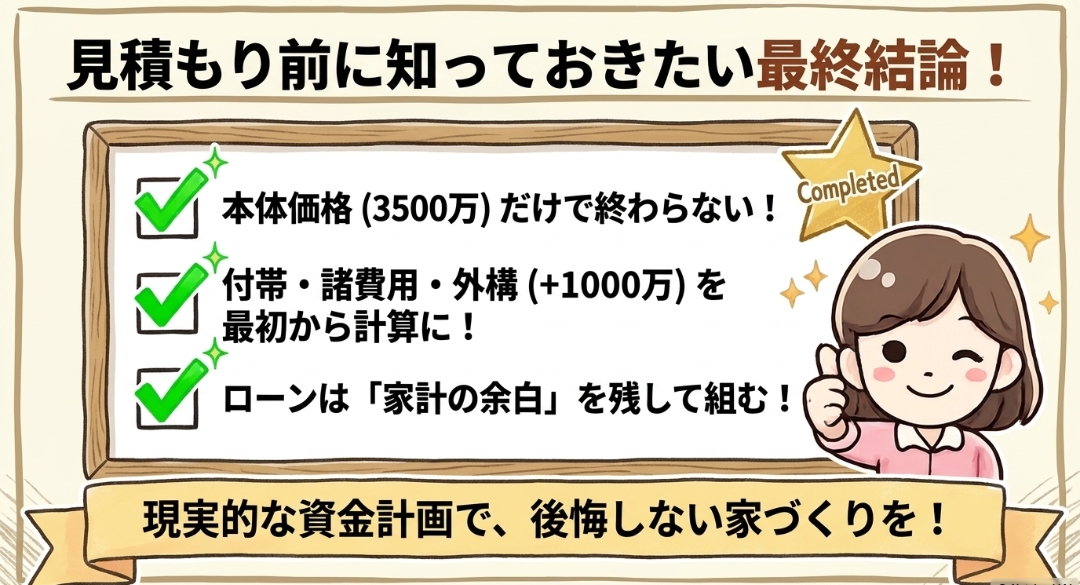

積水ハウス35坪の総額は、坪単価100万円で建物本体価格を3500万円と仮定しても、それだけでは終わりません。

付帯工事費、諸費用、外構、インテリア、オプションを含めると、この記事の標準シミュレーションではコミコミ総額約4500万円になります。

この4500万円という数字は、35坪の家を検討する初心者にとって、かなり大事な基準になります。なぜなら、最初に本体価格3500万円だけを見ていると、後から出てくる1000万円前後の費用に驚きやすいからです。

付帯工事費、諸費用、外構、インテリアは、暮らし始めるために必要なお金です。つまり、最初から総額に入れて考えるべき費用なんですよね。

| 項目 | 目安金額 | 確認ポイント |

|---|---|---|

| 建物本体価格 | 3500万円 | 坪単価100万円×35坪で計算 |

| 付帯工事費 | 400万円 | 地盤改良や屋外工事で変動 |

| 諸費用 | 200万円 | ローン・登記・保険を確認 |

| 外構・インテリア | 400万円 | 後回しにしすぎない |

| 合計 | 4500万円 | 土地代は別で考える |

この記事で一番伝えたいのは、積水ハウス35坪の総額は、本体価格だけで判断しないことです。坪単価を見て3500万円くらいかなと思っていても、暮らせる状態まで整えると1000万円前後上乗せになる可能性があります。

もちろん、4500万円という金額はあくまで一般的な目安です。実際には、シャーウッドか鉄骨か、土地条件、地域、外構、設備グレード、太陽光、地盤改良、住宅ローン条件によって大きく変わります。

だから、この記事の金額をそのまま自分の家の確定金額として見るのではなく、見積もりを確認するためのものさしとして使ってほしいです。

だからこそ、見積もりをもらう前の段階で、建物本体、付帯工事費、諸費用、外構、インテリア、オプションを分けて考えておくことが大切です。

最初から内訳を知っておけば、営業さんとの打ち合わせでも焦りにくいですし、予算オーバーを防ぎやすくなります。

私自身、家づくりを学べば学ぶほど、最初に大事なのは「いくらの家が建つか」よりも、「総額の中身をどれだけ理解できているか」だと感じています。

積水ハウスは魅力の多いハウスメーカーですが、そのぶん金額も大きくなりやすいです。だからこそ、夢だけで進めるのではなく、現実的な資金計画とセットで考えることが大切ですね。