損しない家づくり応援団 イメージ

うちの年収で本当に積水ハウスを建てられるの?

住宅ローンはいくらまでなら無理がないの?

損しないための家創り応援団 運営者Kenです。

積水ハウスの世帯年収を調べているあなたは、たぶん「うちの年収で本当に積水ハウスを建てられるの?」「住宅ローンはいくらまでなら無理がないの?」という不安を感じているかなと思います。ここ、気になりますよね。

家づくりって、車や家電を買うのとは比べものにならないくらい金額が大きいです。

しかも、住宅ローン、頭金、返済比率、変動金利、固定金利、ペアローン、フラット35など、聞き慣れない言葉が一気に出てきます。

数字が苦手な人ほど「もう何から見ればいいの?」となりやすいところです。

この記事では、積水ハウスの世帯年収をテーマに、建物の細かい仕様や坪数の話には深く入りすぎず、年収と住宅ローン返済計画に絞って整理します。

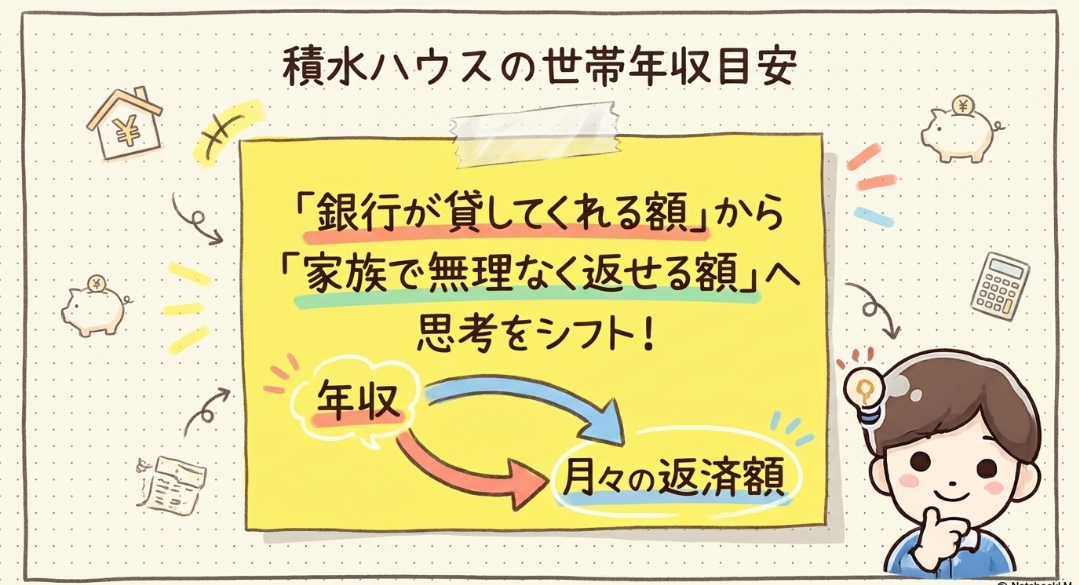

あなたが「銀行が貸してくれる金額」ではなく、「家族で無理なく返し続けやすい金額」をイメージできるように、できるだけやさしい言葉で解説していきますね。

なお、この記事内の金額や返済額は、一般的な目安としてのシミュレーションです。実際の借入条件、金利、審査結果、諸費用、土地代、家族構成によって大きく変わります。

正確な情報は公式サイトをご確認ください。最終的な判断は金融機関、ファイナンシャルプランナー、税理士などの専門家にご相談ください。

- 積水ハウスを検討しやすい世帯年収の目安

- 年収別の住宅ローン借入額と月々返済額

- 頭金や返済比率で失敗しない考え方

- 変動金利・固定金利・ペアローンの注意点

損しない家づくり応援団 イメージ

積水ハウスの世帯年収 目安

損しない家づくり応援団 イメージ

購入層の年収ゾーン

損しない家づくり応援団 イメージ

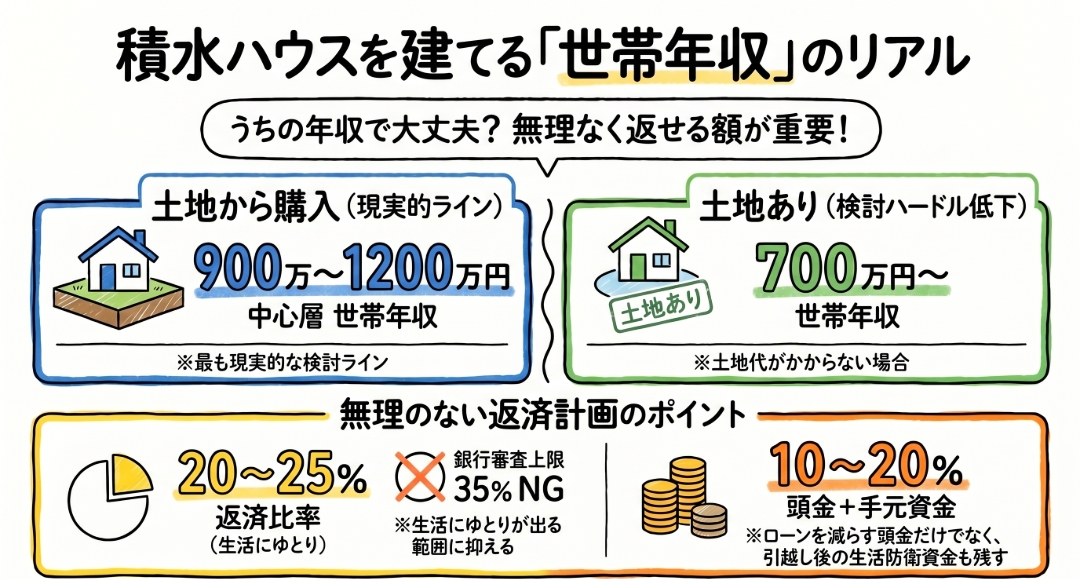

積水ハウスの世帯年収を考えるとき、最初に押さえたいのは、中心になりやすいのは世帯年収900万円〜1,200万円前後という点です。

これは「この年収がないと積水ハウスは絶対に無理」という意味ではありません。

あくまで、土地代や住宅ローン、毎月の生活費まで含めて考えたときに、比較的検討しやすい中心帯がこのあたりになりやすい、というイメージです。

たとえば、あなたの家庭がすでに土地を持っている場合、家づくりで大きな負担になりやすい土地代が不要になります。そうなると、同じ積水ハウスでも必要な総額はかなり変わります。

親族の土地を使えるケースや、地方・郊外で土地代を抑えられるケース、頭金を多めに入れられるケースでは、世帯年収700万円〜900万円台でも現実的に検討できる可能性があります。

一方で、土地から購入する場合は一気に難易度が上がります。特に都市近郊では、土地だけで2,000万円、3,000万円、エリアによってはそれ以上になることもあります。

そこに建物費用、外構、登記、ローン手数料、火災保険、家具家電、引っ越し費用などが重なるので、思っていたより総額がふくらみやすいです。ここ、かなり見落としやすいですよ。

私としては、積水ハウスを考えるなら「年収がいくらか」だけでなく、土地代が必要か、頭金はいくら出せるか、毎月の支出にどれくらい余裕があるかをセットで見てほしいです。

たとえば同じ世帯年収1,000万円でも、車を2台持っている家庭、子どもが3人いる家庭、私立進学を考えている家庭、親への仕送りがある家庭では、住宅ローンに回せる金額がまったく変わります。

住宅ローンは、借りた瞬間がゴールではありません。そこから長い年月をかけて返していくものです。

だからこそ、積水ハウスを買えるかどうかは、年収の数字だけで決めるより「住宅ローンを払っても、家族の生活を守れるか」で判断するのが大切かなと思います。

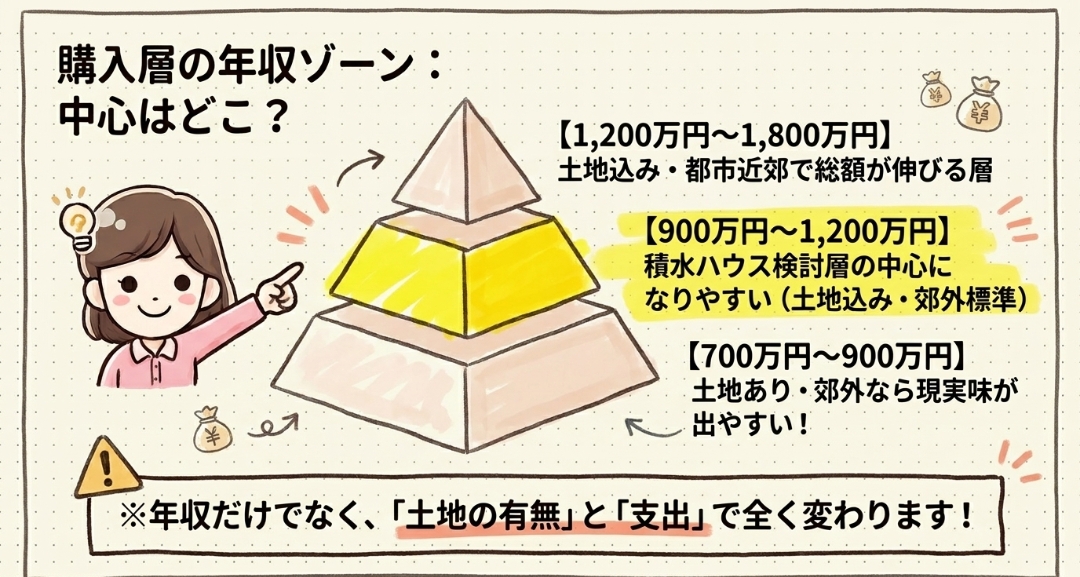

| 想定パターン | 総額の目安 | 世帯年収の目安 | 考え方 |

|---|---|---|---|

| 土地あり・郊外 | 4,500万円〜6,500万円 | 700万円〜900万円 | 土地代が不要なら現実味が出やすい |

| 土地込み・郊外標準 | 6,000万円〜8,500万円 | 900万円〜1,200万円 | 積水ハウス検討層の中心になりやすい |

| 土地込み・都市近郊 | 8,500万円〜1億2,000万円 | 1,200万円〜1,800万円 | 土地代と諸費用で総額が伸びやすい |

| 都心プレミアム | 1億2,000万円超 | 1,800万円以上 | 一般的な年収目安とは別枠で考えたい |

この表は、あくまで一般的な目安です。実際には、土地の有無、土地価格、頭金、借入条件、家族構成、車のローン、教育費、貯金額によって大きく変わります。

特に積水ハウスは、一般的なローコスト住宅と比べると総額が高くなりやすいので、平均的な注文住宅の感覚だけで判断すると「思ったより月々返済が重い」と感じるかもしれません。

住宅ローンの公的データを確認したい場合は、住宅金融支援機構が公表しているフラット35利用者調査が参考になります。このような一次情報を見ながら、自分の家計に合う金額へ落とし込むことが大切です。

土地込みの年収目安

損しない家づくり応援団 イメージ

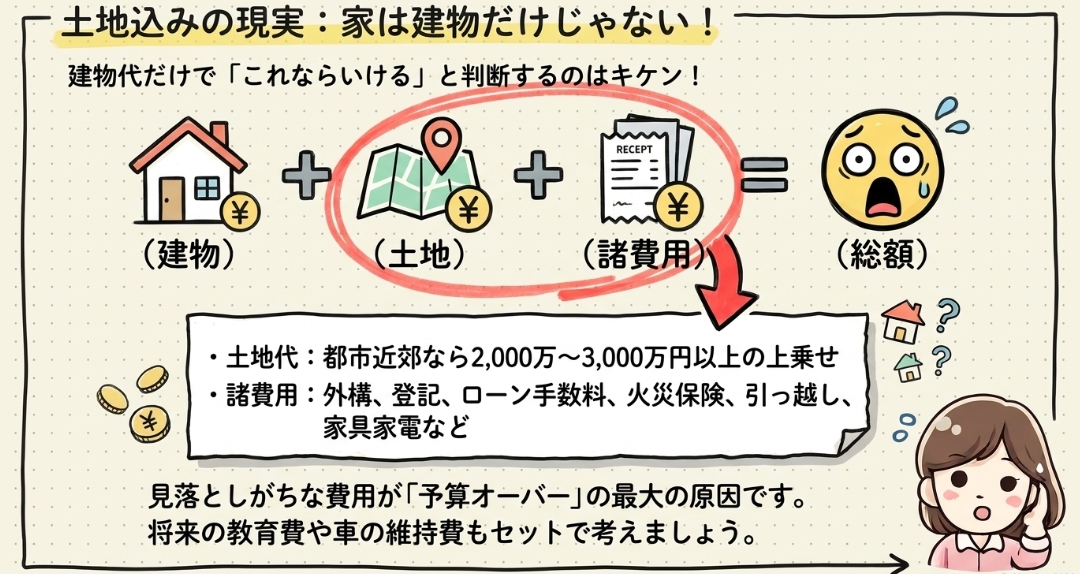

積水ハウスの世帯年収で一番差が出るのは、土地を持っているか、土地から買うかです。これは本当に大きな分かれ道です。

家づくり初心者の方は、つい建物の価格だけを見て「これならいけるかな」と考えがちですが、土地から買う場合は土地代がそのまま上乗せされます。

ここを軽く見ると、あとから「え、こんなに総額が上がるの?」となりやすいです。

たとえば、建物や諸費用で5,000万円くらいを想定していたとします。そこに土地代が2,000万円乗れば総額は7,000万円、土地代が3,000万円なら総額は8,000万円になります。

さらに外構、登記、ローン関係費用、火災保険、地盤改良、カーテン、照明、引っ越し、家具家電なども考えると、予算はさらにふくらみます。家は建物だけ買うものではないんですよね。

土地込みで積水ハウスを検討するなら、世帯年収900万円〜1,200万円前後をひとつの中心ラインとして考えると現実的です。

このくらいの年収帯であっても、土地価格が高いエリアでは返済が重くなる可能性があります。

逆に、郊外で土地代を抑えられる場合や、頭金をしっかり用意できる場合は、同じ世帯年収でもかなり楽になります。

特に子育て世帯の場合、住宅ローンだけで家計を見てはいけません。保育園、習い事、学用品、スマホ代、部活、塾、受験、大学費用など、子どもが大きくなるほど支出は増えやすいです。

さらに車が必要な地域なら、車の買い替え、ガソリン代、保険、車検もあります。つまり、土地込みで家を建てるときは、毎月の住宅ローンだけでなく、将来の支出まで見ておく必要があります。

私が特に気をつけたいと思っているのは、「毎月返せそう」だけで判断しないことです。

住宅ローンを組んだ直後は返せても、数年後に教育費が増えたり、車の買い替えが重なったり、働き方が変わったりすると、家計の余裕は一気に減ることがあります。

土地込みで積水ハウスを考えるなら、住宅ローンを払ったあとに、毎月どれくらい貯金できるかまで確認したいです。

また、土地込みの資金計画では、土地を先に買うタイミングと建物の契約タイミングにも注意が必要です。土地の契約、建物の契約、住宅ローンの本審査、つなぎ融資など、聞き慣れない流れが出てきます。

すべてを一人で理解しようとすると大変なので、積水ハウスの担当者だけでなく、金融機関や第三者の専門家にも確認しながら進めると安心です。

積水ハウスの建築価格や総額の考え方をもう少し広く確認したい場合は、積水ハウスの建築価格・総額はいくら?費用相場と予算オーバーを防ぐ完全ガイドで詳しく整理しています。

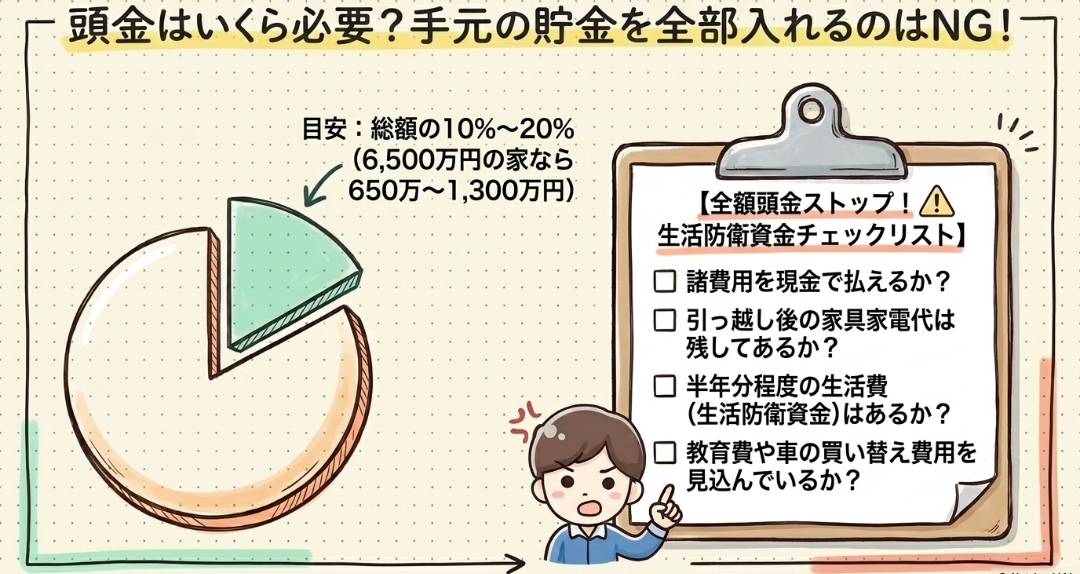

頭金はいくら必要か

損しない家づくり応援団 イメージ

頭金は、積水ハウスの住宅ローン計画でかなり大事なポイントです。頭金というのは、家を買うときに最初に自分で出すお金のことです。

たとえば総額6,500万円の家づくりで、最初に1,000万円を自己資金として出すなら、残りの5,500万円を住宅ローンで借りる、というイメージです。

頭金が多いほど借入額は減ります。借入額が減ると、毎月の返済額も下がりやすくなります。

これはとてもシンプルです。たとえば、同じ金利・同じ返済期間なら、6,000万円借りるより5,000万円借りるほうが月々返済は軽くなります。

家計への負担も小さくなりますし、将来の金利上昇リスクにも少し強くなります。

私としては、積水ハウスを検討するなら、少なくとも諸費用分は現金で用意し、できれば総額の10%〜20%を自己資金として考えると安心しやすいかなと思います。

総額6,500万円なら10%で650万円、20%で1,300万円です。かなり大きな金額ですよね。子育て中の家庭にとっては、簡単に用意できる金額ではないと思います。

ただし、ここで大事なのは「頭金をたくさん入れれば必ず正解」というわけではないことです。手元のお金を全部頭金に入れてしまうと、引っ越し後に困ることがあります。

新居では、カーテン、照明、ソファ、ダイニングテーブル、家電、収納用品、庭まわり、子どもの部屋の家具など、細かい出費がどんどん出てきます。

さらに、急な病気、車の故障、家電の買い替えなどに備えるお金も必要です。

| 総額 | 頭金10% | 頭金20% | 見方 |

|---|---|---|---|

| 5,000万円 | 500万円 | 1,000万円 | 土地ありなら現実的に見えやすい |

| 6,500万円 | 650万円 | 1,300万円 | 土地込みの標準的な検討ライン |

| 8,000万円 | 800万円 | 1,600万円 | 年収と支出のバランス確認が重要 |

| 1億円 | 1,000万円 | 2,000万円 | 高年収でも慎重な計画が必要 |

この表を見ると、総額が上がるほど頭金の金額も大きくなることがわかります。たとえば8,000万円の家づくりで20%の頭金を入れようとすると1,600万円です。

かなり大きいですよね。だからこそ、積水ハウスを検討するなら、早めに貯金額と頭金のバランスを考えておくことが大切です。

私なら、頭金を考えるときに「住宅ローンを減らすためのお金」と「引っ越し後の生活を守るお金」を分けて考えます。

たとえば貯金が1,200万円あるからといって、全額を頭金に入れるのではなく、数百万円は生活防衛資金として残すイメージです。

生活防衛資金とは、もし収入が下がったり、急な出費があったりしても、しばらく生活を守るためのお金です。

頭金は多ければ正解ではなく、手元に残すお金とのバランスが大切です。住宅ローンの返済を軽くすることも大事ですが、家を建てたあとに安心して暮らせることのほうがもっと大事かなと思います。

住宅ローンの借入目安

損しない家づくり応援団 イメージ

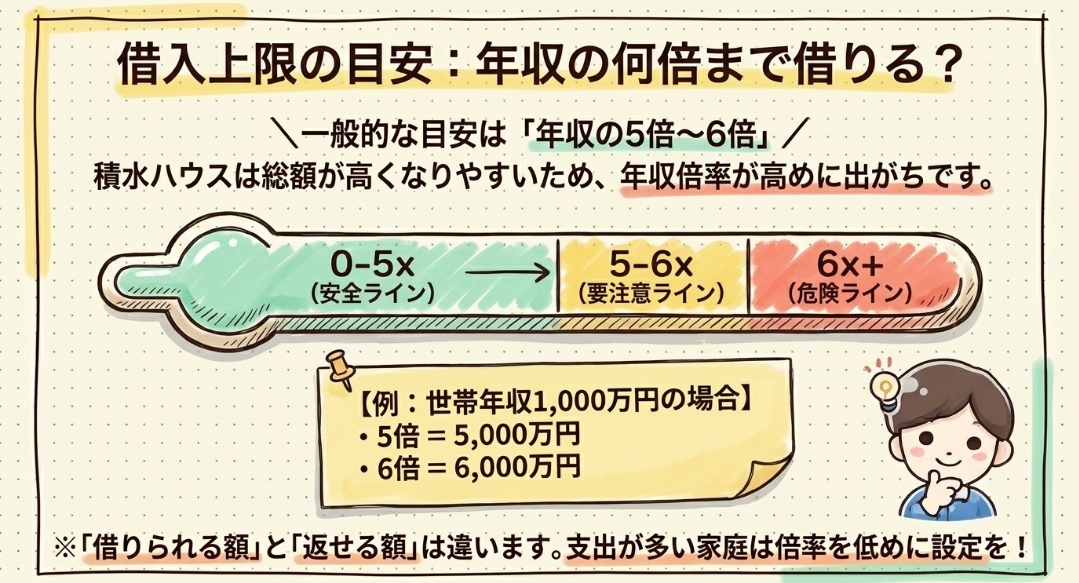

住宅ローンの借入目安を考えるとき、よく使われるのが「年収の何倍まで借りるか」という考え方です。

たとえば世帯年収1,000万円の家庭が年収の5倍を借りるなら5,000万円、6倍なら6,000万円という計算になります。数字としてはわかりやすいですよね。

ただし、これはかなりざっくりした考え方です。年収の5倍なら安心、6倍なら危険、という単純な話ではありません。なぜなら、同じ世帯年収でも家庭ごとの支出が全然違うからです。

車が必要な地域か、子どもが何人いるか、保育料や学費がどれくらいか、夫婦の働き方は安定しているか、親の介護や仕送りがあるか。

このあたりで、住宅ローンに回せるお金は大きく変わります。

一般的には、無理のないラインとして年収の5倍〜6倍程度をひとつの目安にすることが多いです。積水ハウスの場合、建物や総額が高くなりやすいので、年収倍率だけで見ると高めになりやすいです。

だからこそ、借入額を決めるときは「年収の何倍か」と「毎月いくら返すか」の両方で確認する必要があります。

| 世帯年収 | 年収5倍 | 年収6倍 | 積水ハウスでの見え方 |

|---|---|---|---|

| 700万円 | 3,500万円 | 4,200万円 | 土地あり・頭金ありなら検討余地 |

| 900万円 | 4,500万円 | 5,400万円 | 土地条件次第で現実的に |

| 1,000万円 | 5,000万円 | 6,000万円 | 主力ゾーンとして考えやすい |

| 1,200万円 | 6,000万円 | 7,200万円 | 土地込みでも選択肢が広がる |

| 1,500万円 | 7,500万円 | 9,000万円 | 都市近郊でも検討しやすい |

この表の見方で大事なのは、「年収の5倍〜6倍なら必ず借りてよい」ということではありません。

たとえば世帯年収1,000万円で6,000万円を借りると、金利や返済期間によっては月々返済がかなり重くなることがあります。

そこに固定資産税、火災保険、修繕費、光熱費、教育費、車の維持費が加わると、生活の余裕が思ったより少なくなるかもしれません。

金融機関は、あなたの年収や勤務先、借入状況を見て「いくらまで貸せるか」を判断します。でも、銀行が見ているのはあくまで返済能力の一部です。

毎日の食費、子どもの習い事、旅行、外食、老後の貯金、家族の楽しみまで全部見てくれるわけではありません。

だからこそ、借入可能額いっぱいまで借りるのは慎重に考えたほうがいいです。

積水ハウスで2,500万円台の予算を考えている場合は、ローン負担を抑えられる一方で、現実的にどこまで可能かを慎重に見る必要があります。

詳しくは、積水ハウスで2500万円の家は建つ?コストを抑えすぎて後悔した事例と失敗しない回避策も参考にしてください。

返済比率の安全ライン

損しない家づくり応援団 イメージ

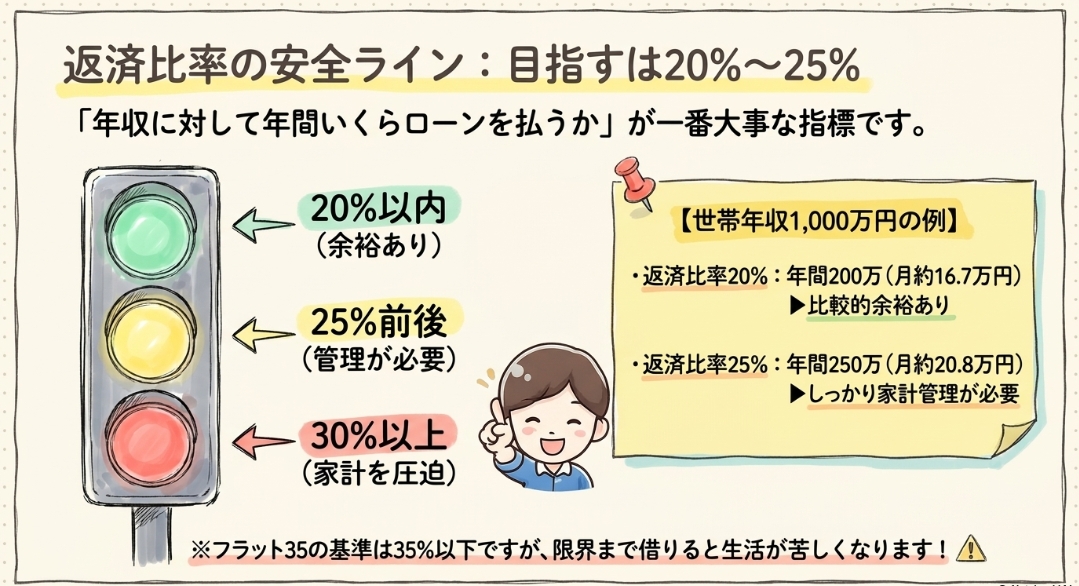

返済比率とは、年収に対して年間の住宅ローン返済額がどのくらいあるかを示す数字です。少し難しく聞こえますが、考え方はシンプルです。

たとえば世帯年収1,000万円で、1年間の住宅ローン返済額が200万円なら、返済比率は20%です。月にすると約16.7万円の返済ですね。

この返済比率は、積水ハウスを検討するうえでかなり重要です。なぜなら、家の価格や年収だけを見ても、実際に家計が苦しくなるかどうかはわかりにくいからです。

世帯年収が高くても、毎月の返済が重すぎると生活は大変になります。逆に、年収がものすごく高くなくても、返済比率が低ければ安定して暮らしやすいです。

フラット35では、年収400万円以上の場合、総返済負担率35%以下という基準があります。ただ、これはあくまで制度上の目安です。

実際に暮らしていくことを考えると、積水ハウスでは返済比率20%〜25%程度を目指すほうが安心しやすいかなと思います。35%まで借りられるからといって、35%まで借りてよいとは限りません。

| 世帯年収 | 返済比率20% | 返済比率25% | 月々返済の目安 |

|---|---|---|---|

| 800万円 | 年間160万円 | 年間200万円 | 約13.3万〜16.7万円 |

| 1,000万円 | 年間200万円 | 年間250万円 | 約16.7万〜20.8万円 |

| 1,200万円 | 年間240万円 | 年間300万円 | 約20.0万〜25.0万円 |

| 1,500万円 | 年間300万円 | 年間375万円 | 約25.0万〜31.3万円 |

この表を見ると、世帯年収1,000万円でも、返済比率25%なら月々返済は約20.8万円になります。

ここに固定資産税、火災保険、修繕費、光熱費、通信費、食費、教育費、車の維持費が乗ってきます。家計簿をつけていないと「なんとなく払えそう」と思いやすいですが、実際にはかなり大きな固定費になります。

注意したいのは、総返済負担率には住宅ローン以外の借入も含まれることです。車のローン、教育ローン、カードローン、リボ払いなどがあると、住宅ローンに回せる余力は下がります。

つまり、家だけの返済比率を見て安心するのではなく、家庭全体の借入をまとめて確認する必要があります。

積水ハウスで後悔しないためには、借入可能額よりも返済比率を先に見る。ここはかなり大事です。特に家づくりでは、夢がふくらむほど予算も上がりやすいです。

キッチンを良くしたい、収納を増やしたい、外構をおしゃれにしたい、太陽光も入れたい。気持ちはすごくわかります。

でも、毎月の返済が家計を圧迫すると、せっかくの新居での暮らしが苦しくなってしまいます。

積水ハウスの世帯年収と返済計画

損しない家づくり応援団 イメージ

月々返済額のシミュレーション

損しない家づくり応援団 イメージ

ここでは、積水ハウスを検討するときの住宅ローンシミュレーションを見ていきます。

シミュレーションというと難しく聞こえるかもしれませんが、要するに「毎月いくら払う生活になるのか」を見る作業です。

家づくり初心者の方ほど、この月々返済額を先に確認しておくと安心です。

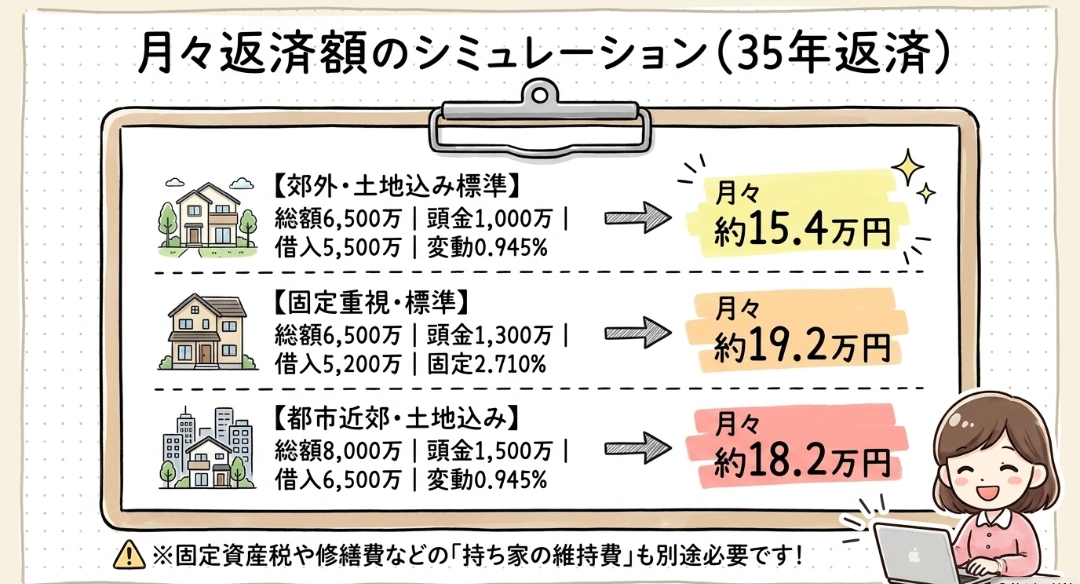

前提は、返済期間35年、元利均等返済、ボーナス払いなしです。金利は変動金利の一例として0.945%、固定金利の一例としてフラット35の2026年5月時点の21年以上35年以下の最頻金利2.710%を使います。

実際の金利は金融機関、審査、借入時期、団信、自己資金割合などで変わります。あくまで目安として見てくださいね。

この表で見てほしいのは、単に月々返済がいくらかだけではありません。総額、頭金、借入額、金利、世帯年収、返済比率がつながっていることです。

たとえば総額が同じでも、頭金が多ければ借入額は減ります。借入額が減れば、月々返済も下がりやすくなります。逆に頭金が少ないと借入額が増え、毎月の負担も大きくなります。

| シナリオ | 総額 | 頭金 | 借入額 | 金利 | 月々返済 | 想定年収 | 返済比率 |

|---|---|---|---|---|---|---|---|

| 土地あり・郊外最適化 | 4,800万円 | 800万円 | 4,000万円 | 0.945% | 約11.2万円 | 800万円 | 約16.8% |

| 土地込み・郊外標準 | 6,500万円 | 1,000万円 | 5,500万円 | 0.945% | 約15.4万円 | 1,000万円 | 約18.5% |

| 土地込み・都市近郊 | 8,000万円 | 1,500万円 | 6,500万円 | 0.945% | 約18.2万円 | 1,200万円 | 約18.2% |

| 固定重視・標準 | 6,500万円 | 1,300万円 | 5,200万円 | 2.710% | 約19.2万円 | 1,200万円 | 約19.2% |

| 都市部ハイグレード | 1億円 | 2,000万円 | 8,000万円 | 0.945% | 約22.4万円 | 1,800万円 | 約14.9% |

この表を見ると、同じような総額でも金利によって月々返済が変わることがわかります。たとえば「土地込み・郊外標準」では、借入額5,500万円、変動金利0.945%の例で月々約15.4万円です。

一方、「固定重視・標準」では、借入額5,200万円と少し少ないのに、固定金利2.710%の例では月々約19.2万円になります。金利が違うだけで、毎月の負担がかなり変わるんです。

毎月4万円違うと、年間で48万円、10年で480万円です。これは家計にとって大きいですよね。もちろん、固定金利には返済額が変わりにくい安心感があります。

変動金利には当初の返済額を抑えやすいメリットがあります。どちらが正解というより、あなたの家計がどちらのリスクに強いかを考えることが大切です。

また、月々返済額を見るときは、住宅ローンだけでなく「住み始めてからかかるお金」もセットで見ましょう。

固定資産税、火災保険、修繕費、メンテナンス費、光熱費、インターネット、町内会費、車の維持費などです。賃貸の家賃と違って、持ち家には別の出費もあります。

住宅ローンだけ見てギリギリだと、住み始めてから苦しくなるかもしれません。

フラット35の年収基準

フラット35は、民間金融機関と住宅金融支援機構が提携して提供する全期間固定金利型の住宅ローンです。

少し言葉が難しいですが、ざっくり言うと「返済が終わるまで金利が決まっている住宅ローン」です。

毎月の返済額が読みやすいので、将来の家計計画を立てやすいという特徴があります。

フラット35の年収基準では、年収400万円以上の場合、総返済負担率は35%以下が目安になります。年収400万円未満の場合は30%以下です。

ここでいう総返済負担率とは、住宅ローンだけでなく、車のローンや教育ローンなども含めて、年収に対して返済がどれくらいあるかを見る考え方です。

ただし、ここで勘違いしたくないのは、35%まで借りてよいという意味ではないことです。たとえば世帯年収1,000万円で返済比率35%だと、年間返済額は350万円、月にすると約29.2万円です。

これに固定資産税、火災保険、修繕費、教育費、車、生活費が乗ってきます。かなり重いですよね。

| 年収区分 | フラット35の総返済負担率基準 | 積水ハウス検討時の考え方 |

|---|---|---|

| 年収400万円未満 | 30%以下 | 土地あり・頭金多めでも慎重に確認 |

| 年収400万円以上 | 35%以下 | 審査基準より低い20%台を意識 |

積水ハウスを検討する場合、私はこの基準を「借りられる上限」として見るより、「ここまで借りるとかなり重くなるかもしれないライン」として見たほうがいいと思っています。

特に積水ハウスは総額が大きくなりやすいので、審査上の上限に近づけるほど、毎月の生活に余裕がなくなりやすいです。

フラット35のメリットは、将来の金利上昇を心配しにくいことです。子育て中の家庭や、毎月の返済額をできるだけ固定しておきたい家庭には安心感があります。

一方で、変動金利よりも借入時点の金利が高くなりやすいので、同じ借入額でも月々返済は重くなりやすいです。

つまり、フラット35は「安心を買う住宅ローン」とも言えます。ただし、その安心のために毎月返済が高くなりすぎると本末転倒です。

積水ハウスでフラット35を考えるなら、金利が変わらない安心感と、毎月返済の重さを両方見ながら判断しましょう。

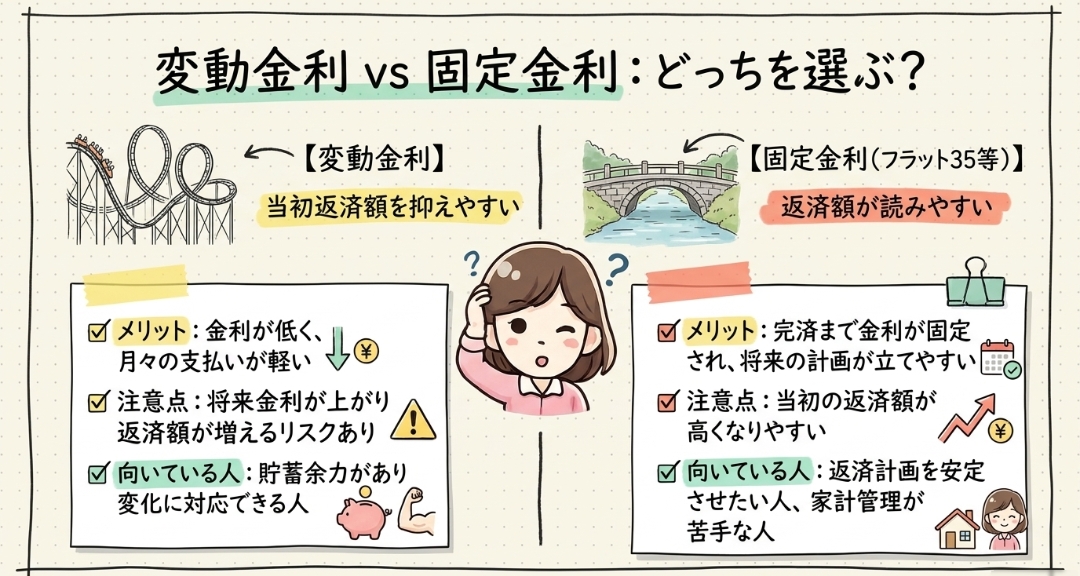

変動金利と固定金利の違い

損しない家づくり応援団 イメージ

積水ハウスの住宅ローンを考えるとき、変動金利にするか固定金利にするかはかなり悩みます。ここ、私も家づくりを学ぶ中で何度も考えたポイントです。

住宅ローンの金利タイプは、毎月の返済額に直結するので、なんとなくで選ばないほうがいいです。

変動金利は、借入当初の金利が低くなりやすく、月々返済を抑えやすいのがメリットです。

家づくりでは、土地や建物、外構、家具家電などでお金がかかるので、最初の月々返済が低く見える変動金利は魅力的に感じやすいです。実際、多くの人が変動金利を選んでいます。

ただし、変動金利には将来の金利上昇リスクがあります。今は月々15万円で払えていても、将来の金利が上がれば返済額が増える可能性があります。

家計に余裕がある家庭なら対応できるかもしれませんが、もともとギリギリで借りていると、金利上昇がかなり重く感じるかもしれません。

固定金利は、借入時に返済終了までの金利が決まるため、将来の返済計画を立てやすいのがメリットです。

たとえば、子どもの教育費が増える時期や、老後資金を貯めたい時期にも、住宅ローンの返済額が大きく変わらない安心感があります。

家計管理が苦手な人や、将来の不確定要素を減らしたい人には合いやすいです。

一方で、固定金利は変動金利よりも当初の金利が高くなりやすく、同じ借入額でも月々返済は重くなりがちです。

最初から返済額が高くなるので、借入額を少し抑えたり、頭金を増やしたりする工夫が必要になることもあります。

| 金利タイプ | メリット | 注意点 | 向いている人 |

|---|---|---|---|

| 変動金利 | 当初返済額を抑えやすい | 金利上昇リスクがある | 貯蓄余力があり変化に対応できる人 |

| 固定金利 | 返済額が読みやすい | 当初返済額が高くなりやすい | 返済計画を安定させたい人 |

私の考えでは、積水ハウスのように総額が大きくなりやすい家づくりでは、金利タイプを選ぶ前に、金利上昇に耐えられる家計かどうかを確認することが大切です。

変動金利を選ぶなら、金利が上がったときでも貯金を崩さずに払えるかを見ておきたいです。固定金利を選ぶなら、最初から月々返済が重くなりすぎないかを確認したいです。

たとえば、変動金利で月々15万円なら払えるけれど、月々18万円になったら貯金ができないという場合は、かなり慎重に考えたほうがいいです。住宅ローンは長期戦です。

今だけではなく、10年後、20年後の家計も想像しておくことが大切ですよ。

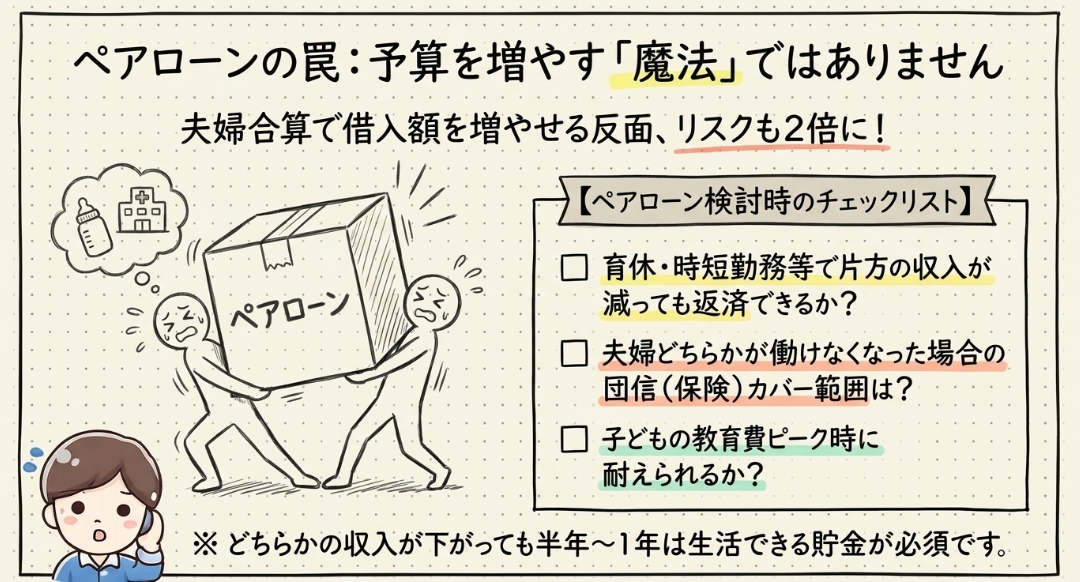

ペアローン利用時の注意点

損しない家づくり応援団 イメージ

共働き世帯で積水ハウスを検討する場合、ペアローンを使うかどうかも大きなポイントです。ペアローンとは、夫婦それぞれが住宅ローンを組む方法です。

たとえば夫が3,500万円、妻が2,000万円を借りて、合計5,500万円の住宅ローンにするようなイメージです。

ペアローンの大きなメリットは、単独ローンよりも借入可能額を増やしやすいことです。

夫だけの年収では届きにくい金額でも、妻の年収も合算して考えることで、積水ハウスの土地込み計画が現実的になるケースがあります。

共働きで世帯年収が1,000万円〜1,200万円以上ある家庭では、ペアローンを検討することも多いと思います。

ただし、ペアローンは便利な反面、注意点も多いです。特に気をつけたいのが、将来の収入変化です。

出産、育休、時短勤務、転職、退職、介護、体調不良などで、どちらかの収入が下がることがあります。

そのときに、夫婦2人の収入がずっと続く前提で大きな住宅ローンを組んでいると、家計が苦しくなる可能性があります。

ここ、かなり大事です。ペアローンは「借りられる金額を増やすための魔法」ではありません。

むしろ、夫婦それぞれが返済責任を持つ仕組みです。借入額を増やせるからこそ、予算を上げすぎない冷静さが必要になります。

| 確認項目 | 見ておきたい内容 |

|---|---|

| 育休・時短勤務 | 一時的に収入が下がっても返済できるか |

| 教育費 | 子どもが大きくなった時期の支出に耐えられるか |

| 団信 | 夫婦それぞれの保障内容を確認しているか |

| 離職リスク | どちらかが働けなくなった場合の返済計画があるか |

| 持分割合 | 登記や税金面を専門家に確認しているか |

ペアローンは予算を増やす道具ではなく、家計リスクを夫婦でどう分けるかを考える仕組みです。

たとえば、夫婦でペアローンを組む場合、どちらかに万が一のことがあったときに、どの範囲まで保険でカバーされるのかを確認する必要があります。

団信という保険に入ることが多いですが、内容は金融機関やローンの組み方によって違います。夫婦の片方のローンだけがなくなるのか、全体がどうなるのか、ここは必ず確認したいです。

また、将来どちらかが仕事を辞める可能性がある場合も注意が必要です。

たとえば子どもが小さい時期に時短勤務になる、親の介護で働き方を変える、転職で一時的に収入が下がるなど、人生にはいろいろあります。

ペアローンを組むなら、夫婦2人ともフルで働き続ける前提だけでなく、片方の収入が下がった場合のシミュレーションもしておきたいです。

積水ハウスのローン関連で良くある質問 FAQ

損しない家づくり応援団 イメージ

ここでは、積水ハウスの世帯年収や住宅ローンでよくある疑問をまとめます。家づくり初心者の方は、最初から完璧に理解しようとしなくて大丈夫です。まずは「自分の家庭ならどこに注意すべきか」をつかむことが大切です。

世帯年収700万円でも積水ハウスは無理ですか?

無理とは言い切れません。土地あり、頭金あり、借入額を抑えられる条件であれば、検討できる可能性はあります。ただし、土地込みで総額が大きくなる場合は、返済比率が高くなりやすいので慎重に見たいです。特に子どもの教育費や車の維持費がある家庭では、住宅ローン以外の支出も大きくなります。

世帯年収700万円台で考えるなら、まずは毎月いくらまでなら無理なく払えるかを出してみてください。家賃と同じくらいなら安心と思いがちですが、持ち家になると固定資産税や保険、修繕費もあります。土地ありで総額を抑えられるなら現実味はありますが、土地込みで大きく借りる場合は、かなり慎重なシミュレーションが必要です。

世帯年収900万円なら積水ハウスは現実的ですか?

土地条件や頭金によりますが、世帯年収900万円は現実的に検討し始めやすいラインだと思います。特に土地あり、または郊外で土地費用を抑えられる場合は、選択肢が出てきます。ただし、世帯年収900万円でも、借入額が大きすぎると毎月の返済は重くなります。

この年収帯では、「積水ハウスが買えるか」よりも「どの総額なら無理がないか」を見たほうがいいです。たとえば、頭金を入れて借入額を抑えられるなら安心しやすいです。一方で、土地代が高いエリアで総額が8,000万円近くなると、返済比率が高くなりやすいので注意が必要です。

世帯年収1,000万円なら安心ですか?

世帯年収1,000万円でも、借入額が大きすぎると安心とは言えません。ここ、意外と大事です。年収1,000万円と聞くと余裕がありそうに感じますが、実際には税金や社会保険料を引いた手取りで生活します。さらに子どもの教育費、車、保険、老後資金、固定資産税などを含めると、住宅ローンに使える金額は限られます。

世帯年収1,000万円なら、返済比率20%〜25%程度に収められるかを確認したいです。月々返済でいうと、だいたい16万円〜21万円前後がひとつの目安になります。ただし、これは住宅ローンだけの話です。持ち家の維持費もあるため、住宅ローン以外に毎月数万円の余裕を見ておくと安心です。

頭金なしでも建てられますか?

金融機関の審査や条件によっては、頭金なしで進められるケースもあります。ただし、積水ハウスのように総額が大きくなりやすい家づくりでは、頭金なしだと借入額が増え、月々返済も重くなります。頭金なしは手元資金を残せるメリットがある一方で、ローン総額が増えるデメリットもあります。

また、頭金なしでも、現金がまったく不要という意味ではありません。引っ越し、家具家電、カーテン、照明、登記、保険、各種手数料など、現金で必要になる支出が出ることがあります。頭金なしを考える場合でも、最低限の生活防衛資金と諸費用分は用意しておきたいです。

35坪の総額も見ておくべきですか?

この記事ではカニバリを避けるため、坪数や仕様の詳しい話には踏み込みません。ただ、住宅ローンを考えるうえで総額感を把握するのは大切です。35坪前後で考えている人は、積水ハウス35坪の総額はいくら?リアルな内訳シミュレーションと損しない予算の考え方もあわせて確認しておくと、資金計画のイメージがしやすいと思います。

坪数の話は、間取りや暮らしやすさにも関わるので大事です。ただし、住宅ローンの記事では、まず「総額がいくらになりそうか」「借入額はいくらか」「毎月返済はいくらか」を見ることが先です。どんなに理想の間取りでも、返済が苦しくなると暮らしの満足度は下がってしまいます。

住宅ローン相談に行く前に、上のような情報をざっくり整理しておくと話がスムーズです。完璧な家計簿でなくても大丈夫です。毎月の食費、光熱費、通信費、保険、車、教育費、貯金額がだいたいわかるだけでも、現実的な予算を考えやすくなります。

積水ハウスのローン相談では、どうしても「いくら借りられるか」に目が向きやすいです。でも、あなたが本当に知るべきなのは「いくらなら安心して返せるか」です。ここを間違えないことが、家づくりで損しないための大きなポイントかなと思います。

積水ハウスの世帯年収まとめ

損しない家づくり応援団 イメージ

積水ハウスの世帯年収は、ひとことで言うと、土地込みなら900万円〜1,200万円前後が中心、土地ありなら700万円〜900万円台でも検討余地ありという見方が現実的かなと思います。

ただし、これはあくまで一般的な目安です。あなたの家庭の状況によって、安全な金額は大きく変わります。

大切なのは、年収だけで判断しないことです。世帯年収が高くても、借入額が大きすぎれば返済は苦しくなります。

逆に、世帯年収がものすごく高くなくても、土地がある、頭金がある、毎月の支出が少ない、貯金がしっかりある家庭なら、無理のない計画を立てられる可能性があります。

積水ハウスは魅力のあるハウスメーカーです。だからこそ、家づくりの夢がふくらみやすいです。でも、住宅ローンは35年近く続くこともある長い約束です。

最初の打ち合わせで気持ちが盛り上がって予算を上げすぎると、住み始めてからの生活が苦しくなるかもしれません。ここは本当に冷静に見たいところです。

私自身、マイホームを目指して学び続ける中で感じるのは、家づくりで本当に怖いのは「高い家を選ぶこと」そのものではなく、家計に合わない返済計画のまま進んでしまうことです。

高い家でも、返済に余裕があれば安心して暮らせます。逆に、予算を抑えたつもりでも、返済計画が甘ければ家計は苦しくなります。

まずは、今の家計で毎月いくらまでなら無理なく払えるかを確認しましょう。次に、頭金をいくら出せるか、手元にいくら残すか、教育費や車の費用をどう考えるかを整理します。

そのうえで、変動金利と固定金利の両方でシミュレーションを出してもらうのがおすすめです。

積水ハウスで家を建てるかどうかは、年収だけで決まるものではありません。土地の有無、頭金、借入額、金利、家族構成、将来の働き方、教育費まで含めて、あなたの家庭に合う形を探すことが大切です。

焦らず、ひとつずつ確認していけば大丈夫ですよ。

金利、税制、住宅ローン審査、補助制度、フラット35の条件は変わる可能性があります。正確な情報は公式サイトをご確認ください。

最終的な判断は、積水ハウスの担当者だけでなく、金融機関、ファイナンシャルプランナー、税理士などの専門家にも相談しながら進めてくださいね。